年代別NISA1,800万円の枠を使い切る活用術

NISA制度は、一生涯の非課税投資枠が1,800万円。

「いつから始めるか」で戦略が大きく変わり、老後資産のゆとりも変わってきます。

本コラムでは、年代別に、「65歳までに1,800万円の枠を使い切る」ための目標金額と、投資信託でNISA口座を活用する方法をご紹介します。

- *以下の投資方法は一例として記載しております。

お客さまのご希望に応じて、投資期間や投資金額、投資方法をご検討いただき、NISA口座をご活用ください。

年代別NISA活用術

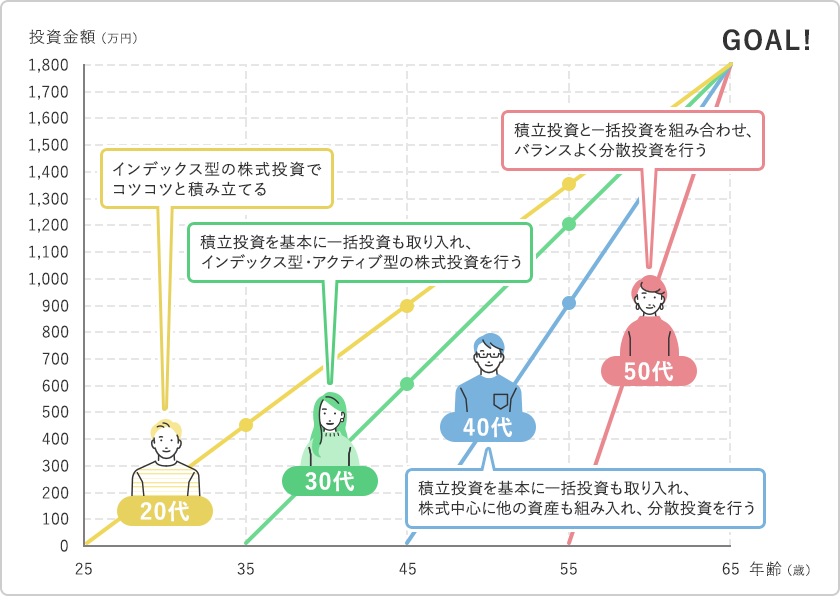

年代別 投資拠出額の例

| 年代 | 投資期間 (年) |

年間積立額 (万円) |

月間積立額 (万円) |

年間一括投資 (万円) |

合計拠出額 (万円) |

|---|---|---|---|---|---|

| 20代(25歳〜) | 40 | 45 | 3.75 | 0 | 1,800 |

| 30代(35歳〜) | 30 | 45 | 3.75 | 15 | 1,800 |

| 40代(45歳〜) | 20 | 60 | 5 | 30 | 1,800 |

| 50代(55歳〜) | 10 | 90 | 7.5 | 90 | 1,800 |

20代 積立投資だけでシンプルに

投資期間:40年(25〜65歳)

社会人として資産形成をスタートする時期

まだ資金が少なくても、時間が最大の味方

モデルケース

- つみたて投資枠:年間45万円(月間3.75万円)× 40年 = 1,800万円

計1,800万円

オススメの運用商品

- 株式型ファンド(インデックス型)

投資期間の長さを強みに、株式で積極的に運用する

30代 積立投資メイン+一括投資

投資期間:30年(35〜65歳)

仕事や家庭などライフイベントの変化が多い時期

モデルケース

- つみたて投資枠:年間45万円(月間3.75万円)×30年 = 1,350万円

- 成長投資枠:年間15万円×30年 = 450万円

計1,800万円

オススメの運用商品

- 株式型ファンド(インデックス型やアクティブ型)

株式で積極的に運用する

40代 積立投資メイン+一括投資

投資期間:20年(45〜65歳)

住宅購入や子どもの教育費など、支出が増える時期

資産運用は“守り”と“増やす”のバランスが重要

モデルケース

- つみたて投資枠:年間60万円(月間5万円)×20年 = 1,200万円

- 成長投資枠:年間30万円×20年 = 600万円

計1,800万円

オススメの運用商品

- 株式型ファンド(インテックス型やアクティブ型)

- 債券型ファンド

- 不動産投資信託(REIT)

株式を中心に、他の資産も組み合わせてリスクを抑えて運用する

50代 積立投資+一括投資でバランスを

投資期間:10年(55〜65歳)

老後資金の準備や資産の取り崩し時期が近づく世代

資産の“守り”がより重要になる

モデルケース

- つみたて投資枠:年間90万円(月間7.5万円)×10年 = 900万円

- 成長投資枠:年間90万円×10年 = 900万円

計1,800万円

オススメの運用商品

- 株式型ファンド(インデックス型やアクティブ型)

- 債券型ファンド

- 不動産投資信託(REIT)

- バランス型ファンド

資産を守ることを意識しながら、複数の資産に分散してバランスよく運用する

NISAで運用する銘柄を探そう!

将来に向けて安心して資産形成を進めたい方のために、SMBC日興証券がラインアップする商品の中から、NISAで買える銘柄を中心に、分散投資に向いた商品を厳選しました。