早めの"自分年金"作りがあなたを変えます

― 自分年金とは??

「自分年金」とは、預金、株式、債券、投資信託、保険などの金融商品を利用して自分自身で準備する老後(セカンドライフ)の生活費のことです。

今まで日本のセカンドライフの経済的自由を支えてきたのは、主に「公的年金」「企業年金」でした。

でも、少子高齢化で働く世代が減っていく一方で年金受給者は増え続けており、従来の年金制度では退職後の資金をまかなえるか心もとない状況です。

充実したセカンドライフを送るために、今の現役世代には「公的年金」「企業年金」に加え、自分自身で準備する「自分年金」が必要な時代となってきています。

- ※イメージです

アメリカなどの海外では、退職後の所得収入は

(1)公的年金、(2)企業年金、自分自身で用意する(3)自分年金の3種類に分類し、左図のような「3本脚の椅子」としてたとえられています。

かつての日本は、主に公的年金と企業年金の2本の脚が日本人の老後を支えてきましたが、近年は、少子高齢化の進展による現役世代の減少と、年金受給者の急増を背景に、この2本の脚が揺らぎ始めています。

今後、ますます少子高齢化が進むことが予想されます。私たち世代の老後の生活が2本脚では不十分な状況となり、自分自身で準備する「自分年金」、つまり3本目の脚が大切になってきています。

【「自分年金」についてのご留意事項】

「自分年金」は投資信託等による資産運用を通じて、個々人での資産形成を提案するものです。公的な年金制度ではありませんので以下の点にご留意ください。

- (1)積み立てた元本や将来の給付額が保証されているものではありません。

- (2)資産形成後は、ある時点から自らの意思で解約し生活資金の一部とすることを想定しており、何らかの給付が自動的に受けられるものではありません。

- (3)中途での換金や収益の分配により利益が発生した場合には、通常の金融取引と同様課税の対象となります。

積立金の所得控除や利益に対する課税の繰り延べ等、年金制度における税制上の優遇措置はありません。

― 現在の平均で寿命を考えることのリスク

日本人の寿命は過去50年で劇的に改善しています。現時点で65歳の平均余命は大幅に伸び、平均余命まで生きると男性85歳、女性89歳ですが、いまは2人に1人は平均余命以上に長生きする時代となっています。つまり、平均で寿命を認識していると、50%の確率でしか長生きリスクをヘッジできないということです。また、下右図の平均寿命は「全年齢層の平均」ですが、これが「今現在10歳の人の平均」となると、なんと"107歳"という研究もあり、人生100年は既にSFの世界ではなくなっています。

- ※各年齢に達した人たちが、その後平均して何年生きられるかを示したものを平均余命といい、0歳時の平均余命を平均寿命といいます。

- 出所:厚生労働省平成28年簡易生命表、アライアンス・バーンスタイン(以下、AB)

- 出所:国立社会保障・人口問題研究所、「日本の将来推計人口(平成29年推計)」、「日本の将来推計人口(平成24年推計)」、AB

リタイアした後の期間が長いということは、現在投資を考えている人が、実際に投資にかけられる期間も長いということです。投資期間が長いということは、ある程度リスクをとって資産を増やす(お金に働いてもらう)時間があると言えます。

"資産寿命"を延ばすための資産運用とは?

― 人生100年時代の資産形成における投資目標とリスクは何か?

- ※上記はイメージです

退職後の長い人生を踏まえて、投資目標とリスクを再定義してみましょう。

投資目標としては、

①勤労期間中に積み上げる退職後資金の最大化

②退職後の期間において、退職後資金が枯渇するまでの期間の長期化

といったことがあげられます。

その目標を達成するにあたっては以下のようなリスクがあります。

①市場変動リスク

②貯蓄不足リスク

③長生きリスク

④インフレ・リスク

― 様々なリスクに対しバランスを取ることが必要

3,500万円*を、65歳から運用しながら毎月12.8万円**ずつ取り崩した場合、運用しなければ87歳で資産が底をついてしまいます。

100歳まで資産を維持する(長生きリスクに対応する)には、年率3%以上のリターンが必要と考えられます。

市場変動リスクの観点からは、大きな値動きが限定的な現金/債券が安全資産となりますが、貯蓄不足、長生き、インフレ・リスクの観点からは、長期で大きく増える可能性のある株式等が、リスク対応が期待できる資産クラスとなります。長生きリスクに対応するための3%以上のリターンを獲得するには株式が必要となります。

上記はあくまでシミュレーションであり、将来の運用成果等を示唆・保証するものではありません。出所:厚生労働省、総務省、AB

- *平成27年賃金事情等総合調査の大卒、満期勤続の退職金水準に、平成28年家計調査報告の50−59歳の純貯蓄額を加えて算出

- **生命保険文化センターのゆとりある老後生活費(平成28年度)から、平成30年度の年金改定額の夫婦二人の厚生年金額を引いて算出

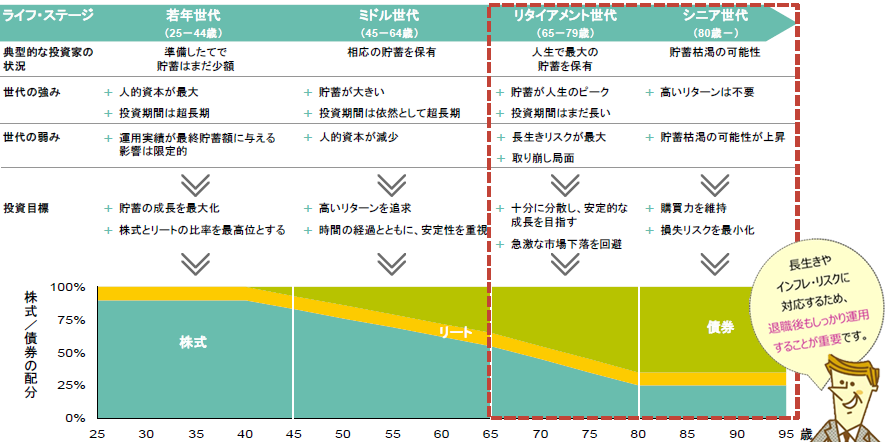

現在の年齢にあった資産運用とは

― ライフ・ステージにあわせて資産配分を変更

- ※株式には10%のグローバル・リートの配分を含みます。出所:AB