加入できるか知りたい方はこちら

いますぐ加入診断を利用してみる

自分がいくらまで拠出できるか、どれだけお得か、またどの銘柄を選択するか、

迷った際には、シミュレーションツールを使ってイメージしてみてください!

-

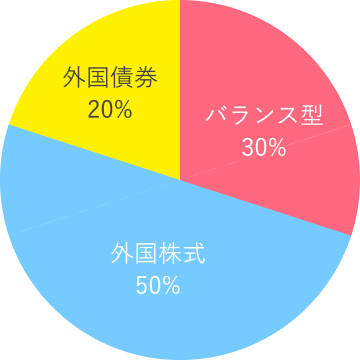

老後までの時間が長く、ある程度のリスクは許容できるあなた。期待収益を向上させるため、株式中心のポートフォリオにしてみては?年を重ねるにつれ、債券型や国内資産での運用の割合を増やして値動きの変動を抑えた運用へシフト!

-

子育て世代のあなたはイベントも多く、なにかと出費が多い時期。他の資産とのバランスを考慮しつつ、株式中心で「増やす」ことを意識した商品を選択!今のうちから少額でコツコツと老後の資産を積立!

-

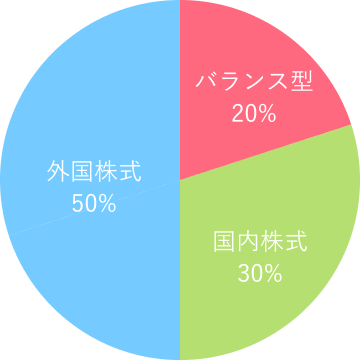

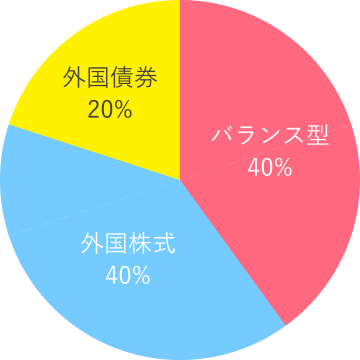

働き盛りのあなた。値動きの大きい株式などで積極的に運用するだけでなく、債券型やバランス型を取り入れ、リスクをコントロール。年を重ねるにつれ、徐々にリスクを抑えた運用にシフト!

-

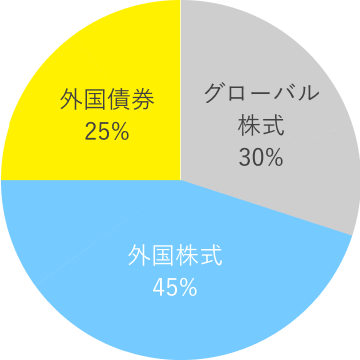

掛金が多いほど、税制優遇の効果アップ! 掛金の拠出ができる年齢までなるべく拠出を続け、税制優遇の効果を最大限に享受!株式型や債券型などバランスよく投資を行い、貯蓄や保険と共にiDeCoで老後資産を形成し、安心感を得ましょう!

-

iDeCoは長期にわたり資産形成いただく商品であるため、信託報酬(運用時の維持費)が安いことは非常に重要です。日興iDeCoでは信託報酬の低いインデックスファンドなど多彩な商品をラインアップしています。

-

iDeCoでは、すべての金融機関に共通に定められた口座管理手数料がありますが、金融機関によってはこれにさらに独自の運営管理手数料が上乗せされる場合があります。日興iDeCoはだれでも、運営管理手数料が無料です。

-

加入診断・メールアドレス

のご登録まず加入診断を実施いただき、メールアドレスをご登録ください。届いたメールからお申し込みスタート。

-

お客さま情報のご入力・

書類のアップロードお客さま情報をご入力いただき、本人確認書類等のアップロードを行っていただきます。

-

運用商品と掛金配分を決めて

お申込完了日興iDeCoの取扱銘柄はこちらでご確認いただけます。お好きな商品を選び、掛金を決めましょう。

-

国民年金基金連合会による審査

後に届く以下2点のお受け取り①審査結果のメール通知②加入者サイトのIDやパスワードが記載された郵送の書類をお受け取りください。(※審査は1〜2カ月ほどかかります)

-

証券総合口座を開設していなくても、「日興iDeCo」と「日興iDeCo for docomo」に加入できますか。

当社の証券総合口座がなくても、「日興iDeCo」と「日興iDeCo for docomo」に加入いただくことができます。

dアカウント連携については以下のページをご確認ください。

>dアカウント連携方法 -

iDeCo(個人型確定拠出年金)の加入条件について教えてください。

加入条件は以下の通りです。

●第1号被保険者

日本国内に居住している20歳以上60歳未満の自営業者とその家族、自由業、学生等

※ただし、次の方は加入できません。

・農業者年金の被保険者

・国民年金の保険料を免除(一部免除を含む)されている方

(障害基礎年金の受給者等を除く)

●第2号被保険者

65歳未満の会社員、公務員、私立学校教職員等の厚生年金保険被保険者

(企業型確定拠出年金を実施する企業に勤めている場合、マッチング拠出をしている方を除く)

●第3号被保険者

20歳以上60歳未満の厚生年金保険に加入している方(会社員、公務員、私立学校教職員等)の被扶養配偶者

●任意加入被保険者

60歳までに老齢基礎年金の受給資格を満たしていない場合や、40年の納付済み期間がないため老齢基礎年金を満額受給できない場合などで国民年金に任意加入している方や、外国に居住する日本人で20歳以上65歳未満の方 -

「日興iDeCo」と「日興iDeCo for docomo」の違いはなんですか。

「日興iDeCo」をお申し込みの方が、dアカウント連携を行うと「日興iDeCo for docomo」としてdポイントをためることができます。

dアカウント連携については以下のページをご確認ください。

>dアカウント連携方法 -

日興iDeCoの手数料を教えてください。

iDeCoの手数料には金融機関が任意に決められる運営管理手数料と

国民年金基金連合会および事務委託先金融機関へ支払う、iDeCo共通の手数料があります。

日興iDeCoの運営管理手数料は0円です。

国民年金基金連合会(A)および事務委託先金融機関(B)へ支払う手数料は以下の通りです。

お申し込み時: (A)2,829円

運用期間中:①加入者(積立ありの場合) (A)毎月105円、(B)毎月66円

②運用指図者(積立なしの場合) (B)毎月66円

給付時:給付のつど (B)440円

還付時:還付のつど (A)1,048円、(B)440円

※「毎月同じ額を拠出する方法(定額拠出)」と「月ごとに掛金額を設定する方法(年単位拠出)」の選択によって、お手続や手数料の負担額が異なりますので、ご注意ください。

※積立金には特別法人税が課税されます(2022年10月現在、課税は停止されています) -

他社のiDeCoに加入していますが、日興iDeCoに変更することはできますか。

書面にてお手続きいただけます。J-PECコールセンター(0120-801-360、営業時間 平日9:00〜20:00、土日9:00〜17:00)へ必要書類をご請求ください。

毎月の掛金に応じてもらえる!

日興iDeCo for docomo

ポイント進呈プログラム

期間:

2022年2月25日(金) 〜

概要:

日興iDeCo for docomoの毎月の掛金に応じて、dポイントをプレゼントします。毎月の掛金5,000円ごとに1ptを進呈します。

※本プログラムは当社と株式会社NTTドコモ・フィナンシャルグループの合同プログラムです。下記のボタンを押すと株式会社NTTドコモ・フィナンシャルグループのホームページに移動します。

※日興iDeCo for docomoのご利用には

dアカウント連携が必要です。

公認会計士・税理士の山田真哉さん監修

「日興iDeCoの概要」や「dポイント」のお問い合わせ

日興コンタクトセンター

0120-487-250 (月〜金 8:00〜18:00)

※ 祝日および12/31〜1/3は除く。

お申込方法またはご加入後のお問い合わせ

J-PECコールセンター(SMBC日興証券担当)

0120-801-360(月〜金 9:00〜20:00 / 土日 9:00〜17:00)

※祝日および12/31〜1/3は除く。また、土日はシステムメンテナンス等によりご利用できない場合があります。

フリーダイヤルをご利用いただけない場合は 03-3516-8035(通話料有料)におかけください。

iDeCo(個人型確定拠出年金)で積立をされる場合、加入資格を満たしている必要があります。運用の方法(運用商品)に係る情報提供はジャパン・ペンション・ナビゲーター株式会社が行います。iDeCo(個人型確定拠出年金)に加入すると、原則60歳までお客さまの資産を引き出すことができません。運用方法はお客さまにご決定いただきます。運用リスクはお客さまご自身が負うことになります。お客さまの運用成果が将来の受取額に反映されます。運用成果によって投資元本を下回ることがあります。口座管理などに必要な手数料はお客さまにご負担いただきます。

なお、本ページは、個人型確定拠出年金制度に関する紹介や解説、及びその効果等に関する説明・検証等を行ったものであり、金融商品の取引その他取引の勧誘を目的とした金融商品に関する説明資料ではありません。本ページは、作成時点の法令等に基づいて作成しております。今後の制度・税制等の改正により、記載内容が実際と異なる場合がありますので、あらかじめご了承ください。制度・税制等の改正により、当初想定された効果が増減または消失する等、取扱が変更される可能性があります。なお、税制面の詳細につきましては、税理士等にご相談ください。

記載の内容に従って、お客さまが実際にお取引をされた場合の手数料、費用等はお客さまのご負担となります。

商号等:SMBC日興証券株式会社 金融商品取引業者 関東財務局長(金商)第2251号

加入協会:日本証券業協会、一般社団法人資産運用業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本STO協会