相続・相続税に関する基礎知識

相続対策をはじめる前に、事前に知っていただきたい「相続・相続税」に関する知識です。

相続に関する基礎知識

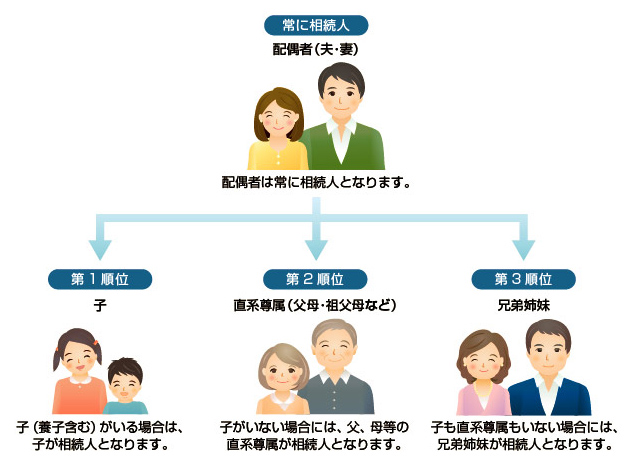

相続人になる人

相続が発生した際、財産を引き継ぐ人を法定相続人(以下、相続人)といいます。

相続人になる人は、民法に定められています。

なお、相続人ではない人に財産をあげたい場合には、生前に遺言を作成したり、贈与したりすることが必要となります。

【子が既に亡くなっている場合】

相続人となるはずであった子が、亡くなった方より先に亡くなっている場合には、孫やひ孫が代わりに相続人となります。これを代襲相続といい、その相続人のことを代襲相続人といいます。

相続財産分割の流れ

相続財産を分割する際、遺言書がある場合には、原則として、遺言の内容にしたがって分割します。一方、遺言書がない場合には、相続人全員の話合い(遺産分割協議)により、分割方法を決定し、分割します。

遺言の内容にしたがって分割します。

- ※ただし、相続人全員の合意により、遺言とは異なる分割を行うことも可能です。

相続人全員の話合いにより、分割方法を決定します。

これを遺産分割協議といいます。

相続人全員が合意した内容に基づき、分割します。

【遺産分割は法定相続分どおりに分割しなければならない?】

相続人が取得する財産の割合は、民法に規定(=法定相続分)がありますが、実際の遺産分割の際は、必ずしも法定相続分にしたがって分割する必要はありません。相続人全員の合意があれば、法定相続分と異なる遺産分割も可能となります。

【法定相続分一覧】

相続税に関する基礎知識

相続税が課税されるケース

相続税は、純遺産額が基礎控除額(「3,000万円+600万円×法定相続人の数」)を超える場合に、原則として、課税されます。なお、ここでいう『純遺産額』とは、相続や遺贈により取得した財産(生命保険金等の「みなし相続財産」を含みます)に、「相続開始前3年以内の贈与財産」、「相続時精算課税制度を選択した贈与財産」を加算し、債務や葬式費用を控除した後の金額をいいます(以下同じ)。

純遺産額 >

基礎控除額

(3,000万円 + 600万円 × 法定相続人の数)

ただし、純遺産額が基礎控除額を超える場合でも、未成年者控除や障害者控除等の各種控除の適用により、課税されないこともあります。

また、相続税の特例を適用することにより、相続税が課税されないで済むこともあります。

代表的な相続税の特例には、「配偶者の税額軽減特例」と「小規模宅地等の特例」があります。

相続税・贈与税の内容

2015年から相続税および贈与税の内容が大きく変わりました。

相続税については、基礎控除額の引き下げ等により課税が強化されました。

一方で、子や孫に対する贈与税については、一部で課税が緩和されています。

相続税および贈与税の主な内容は以下のとおりです。

(各項目の ![]() ボタンをクリックすると、詳しい内容をご覧いただけます。)

ボタンをクリックすると、詳しい内容をご覧いただけます。)

相続税の主な内容

基礎控除額

基礎控除額は「3,000万円+600万円×法定相続人の数」で計算します。

基礎控除額を計算する際の法定相続人の数には、相続放棄をした人も含みます。

また、税法上、法定相続人に含められる養子の数には制限があり、実子がいる場合は1人、実子がいない場合は2人までです。

| 法定相続人 | 1人 | 2人 | 3人 | 4人 | 5人 |

|---|---|---|---|---|---|

| 基礎控除額 | 3,600万円 | 4,200万円 | 4,800万円 | 5,400万円 | 6,000万円 |

相続税額と税率構造

相続税額は「各法定相続人の取得金額×税率−控除額」で計算します。

税率は8段階あり、最高税率は55%となっています。

| 法定相続人の取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | − |

| 1,000万円超 〜3,000万円以下 | 15% | 50万円 |

| 3,000万円超〜5,000万円以下 | 20% | 200万円 |

| 5,000万円超〜1億円以下 | 30% | 700万円 |

| 1億円超〜2億円以下 | 40% | 1,700万円 |

| 2億円超〜3億円以下 | 45% | 2,700万円 |

| 3億円超〜6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

贈与税の主な内容

贈与税のしくみと税率構造

贈与税は「暦年課税制度」または「相続時精算課税制度」により計算します。

暦年課税の場合、「(贈与を受けた金額(年間合計)−基礎控除額110万円)×税率−控除額」で計算します。

「20歳以上の者が直系尊属から受けた贈与」と「それ以外の贈与」で税率構造は異なります。

| 20歳以上の者が 直系尊属から受けた贈与 |

左記以外の贈与 | |||

|---|---|---|---|---|

| 基礎控除後の課税価格 | 税率 | 控除額 | 税率 | 控除額 |

| 200万円以下 | 10% | - | 10% | - |

| 200万円超〜300万円以下 | 15% | 10万円 | 15% | 10万円 |

| 300万円超〜400万円以下 | 20% | 25万円 | ||

| 400万円超〜600万円以下 | 20% | 30万円 | 30% | 65万円 |

| 600万円超〜1,000万円以下 | 30% | 90万円 | 40% | 125万円 |

| 1,000万円超〜 1,500万円以下 | 40% | 190万円 | 45% | 175万円 |

| 1,500万円超〜 3,000万円以下 | 45% | 265万円 | 50% | 250万円 |

| 3,000万円超〜 4,500万円以下 | 50% | 415万円 | 55% | 400万円 |

| 4,500万円超 | 55% | 640万円 | ||

相続時精算課税制度

相続時精算課税制度は、要件を満たした60歳以上の親および祖父母から20歳以上の子および孫への贈与において、贈与財産額が2,500万円まで贈与税が課税されない制度です。贈与財産は、贈与者に相続が発生した際の相続財産に加算され、相続税で精算されます。

なお、特別控除額2,500万円を超える部分は一律20%の贈与税が課税されます。この時支払った贈与税は相続税額より差し引くことができます。