「資産を守りながら、少しでも増やしたい」―そんな声にお応えするのが 個人向け国債 です。

安心・手軽な特長から、資産運用の「コア資産」としての役割が期待できる商品です。

適用利率が上昇している個人向け国債への投資がますます魅力的になっています。

個人向け国債で運用するメリット

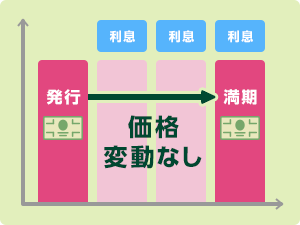

1.価格変動なし!

個人向け国債は、価格が変動しないという特長があり、預貯金よりも高い利率を半年ごとに受け取りながら、預貯金と同様の安心感で運用することができます。

個人向け国債は、市場の変動に左右されずに安定的に資産を増やしたい方にとって、魅力的な投資先と言えるでしょう。

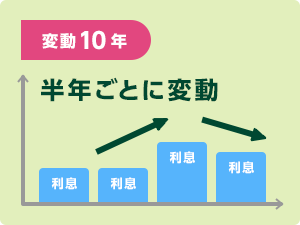

2.金利が上がるときは「変動10年」でおトク!

金利上昇が見込まれるときは、個人向け国債の「変動10年」を持っていると、メリットがあります。

(金利の低下時でも年率0.05%の最低金利を保証されます。)「変動10年」は金利が半年ごとに見直され、市場の金利が上昇すると、それに応じて適用利率が上昇します。通常、金利が上昇すると債券価格は下落しますが、価格変動リスクがない個人向け国債は、金利上昇のメリットを受けられます。

3.教育資金や住宅購入時の資金管理にピッタリ!

子どもの進学や住宅の頭金など、使う時期があらかじめ決まっている資金 は、リスクを抑えた運用が必要です。個人向け国債は、1年経過すれば中途換金可能で、必要な時期に資金を取り崩せます。中途換金時には、中途換金調整額(直前2回分の各利子(税引前)相当額×0.79685)が、売却される額面金額に経過利子を加えた金額より差し引かれるため、受取金額は額面を下回りますが、受取利子と受取金額のトータルでは投資額を下回ることはありません。

定期預金では、ペイオフ制度で1,000万円とその利息まで保証ですが、個人向け国債なら1,000万円を超えても日本国の信用力に基づき元本は安全です。高額なご資金が必要な教育資金や住宅購入のため、定期預金や普通預金などに合わせて「国債を買って国へ預ける」という分散投資もご検討ください。

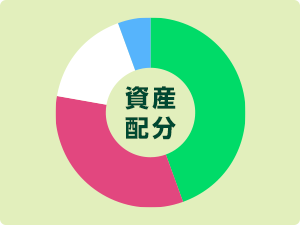

4.リスク資産と併せ持ちで資産の保全に!

資産運用においては、資産配分のバランスが重要です。

例えば、株式などのリスクのある資産は高いリターンを期待できる一方で、価格の変動が大きくリスクも伴います。そのため、大切な資産の一部を個人向け国債で保有することで、市場が不安定な状況でも資産を守ることができます。個人向け国債は価格変動がなく、安定した利息を得られるため、安心して資産を運用するための選択肢として有効です。

低リスク商品の特徴

| 特徴 | 個人向け国債 | 利付国債 | 日興MRF | 定期預金 |

|---|---|---|---|---|

| 金利・利回り | 変更10年:基準金利×0.66※1 固定5年:基準金利-0.05%※2 固定3年:基準金利-0.03% 特に変動10年は金利上昇局面で有利 |

市場の実勢金利水準に基づく | 年換算利回りは運用の実績により変動 | 預入時の金利が固定され、変動金利も選択可能 キャンペーンで金利が高くなる時がある |

| 利息・利回りの 受け取り方 |

半年ごとに利息を受け取る | 半年ごとに利息を受け取る | 毎日計算され、分配金として再投資 | 満期まで保有し、一括で受け取るのが一般的 満期時に元利継続を選択すると、利息も運用対象(複利)となる |

| 元本の安全性 | 日本国の信用力に基づく | 日本国の信用力に基づく | 信用度の高い国内外の短期公社債やコマーシャル・ペーパーに投資しており、元本割れリスクは極めて低いものの投資信託であるため、元本保証なし | ペイオフ制度により、金融機関が破綻した場合でも元本1,000万円までとその利息は保護 |

| 中途換金・解約 | 1年経過後、中途換金調整額(直前2回分の各利子(税引前)相当額×0.79685)が、売却される額面金額に経過利子を加えた金額より差し引かれ、通常3営業日で中途換金可能 | 価額変動あり 通常3営業日で中途換金可能 |

ほぼ即日換金可能 | 中途解約は可能だが、「期限前解約利率」が適用され、金利が低下する |

| 運用に向いている ケース |

半年ごとに利息を受け取りたい時 元本割れのおそれを避けたい時 |

半年ごとに利息を受け取りたい時 | 収益性と流動性を確保しておきたい時 | 元本割れのおそれを避けたい時 |

- ※1基準金利は、利子計算期間開始日の前月までの最後に行われた10年固定利付国債の入札(初回利子については募集期間開始日までの最後に行われた入札)における平均落札利回り。

- ※2基準金利は、募集期間開始日の2営業日前において、市場実勢利回りを基に計算した期間5年または3年の固定利付国債の想定利回り。

お役立ち情報

- ※財務省のホームページへ遷移します。

- はじめての方へ

- 実際に購入した場合のリアルな金額を試算しよう

- 購入している人の年齢や理由をみてみよう

- 「利率」「利払日」「募集期間」「発行日」などの発行条件を確認しよう

金融商品取引法第37条(広告等の規制)にかかる留意事項

当社がご案内する商品等へのご投資には、各商品等に所定の手数料等をご負担いただく場合があります。たとえば、店舗における国内の金融商品取引所に上場する株式等(売買単位未満株式を除く)の場合は約定代金に対して最大1.265%(ただし、最低手数料5,500円)の委託手数料をお支払いいただきます。投資信託の場合は銘柄ごとに設定された各種手数料等(直接的費用として、最大3.30%の申込手数料、最大4.50%の換金手数料または信託財産留保額、間接的費用として、最大年率3.64%の信託報酬または運用管理費用およびその他の費用等)をお支払いいただきます。債券、株式等を募集、売出し等または相対取引により購入する場合は、購入対価のみをお支払いいただきます(債券の場合、購入対価に別途、経過利息をお支払いいただく場合があります)。また、外貨建ての商品の場合、円貨と外貨を交換、または異なる外貨間での交換をする際には外国為替市場の動向に応じて当社が決定した為替レートによるものとします。上記手数料等のうち、消費税が課せられるものについては、消費税分を含む料率または金額を記載しています。

各商品等には、以下に掲げるリスクやその他のリスク等により、投資元本を割り込むおそれがあります(元本欠損リスク)。

株式相場、金利水準、為替相場、不動産相場、商品相場等の変動により、価格が変動し損失が生ずるおそれがあります(価格変動リスク)。

外貨建て商品の場合、購入時より円高になっていると円で換算した場合には損失が生ずるおそれがあります(為替変動リスク)。

商品の発行会社や保証会社等の財務状況の悪化等により損失が生ずるおそれがあります(信用リスク)。

上記の手数料等およびリスク等は商品ごとに異なりますので、当該商品等の契約締結前交付書面や目論見書またはお客さま向け資料等をよくご確認ください。なお、目論見書等のお問い合わせは当社各部店までお願いいたします。