イールドカーブとは? 金利環境を踏まえた投資戦略

「日本の金利が上がってきている」、「日銀の金融政策が転換点を迎えている」といった話題を目にする機会が増えていませんか?こうした金利の変化を理解するうえで、よく登場するのが「イールドカーブ」という考え方です。名前だけ聞くと難しそうに感じますが、実は「期間ごとの金利の並び方」をグラフで示した、とてもシンプルなものです。

イールドカーブの基本

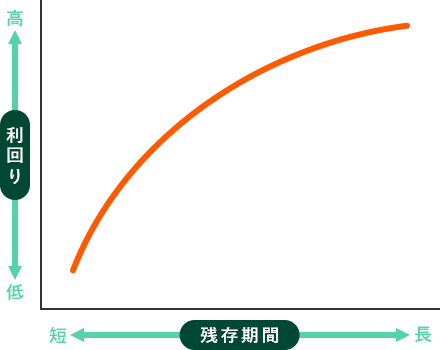

イールドカーブとは、「債券の残り期間(満期)」と「利回り(利息の高さ)」の関係を線で表したグラフです。

横軸:債券の期間(短期〜長期)

縦軸:利回り(%)

この線の形を見ることで、市場が将来の景気や金利をどう見ているかを読み取ることができます。

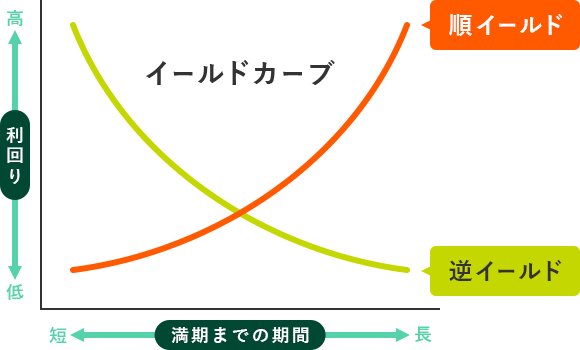

代表的な二つのイールドカーブ

右上がり(償還までの期間が長いほど利回りが高い)のときを順イールド、右下がり(償還までの期間が短いほど利回りが高い)のときを逆イールドといいます。

① 順イールド(右上がり)

長期金利 > 短期金利

景気が安定・成長局面でよく見られる形

債券の投資戦略

長期債への投資が有利とされる。長期債は利回りが高く、安定したインカム(利息収入)を期待できる。

金利が低下した場合、債券価格が上昇しやすいというメリットも。

② 逆イールド(右下がり)

短期金利 > 長期金利

将来の景気減速が意識される局面で発生しやすい

債券の投資戦略

短期債への投資が効果的とされる。短期間でも高い利回りを確保しやすい。

短期債は、金利変動の影響を受けにくく、価格変動リスクを抑えやすいため、運用の柔軟性が高い。

イールドカーブの変化に注目

イールドカーブの変化から、経済動向を予測することも可能です。例えば、景気回復への期待が高まると、株式市場への資金流入が増加します。これにより、長期債券を売却する動きが加速し、債券価格の下落に伴い利回りが上昇します。こうした状況では、短期金利に対して長期金利の上昇幅が拡大し、イールドカーブの傾きが急になる「スティープ化」が発生しやすくなるのです。一方、長期金利と短期金利の差が縮小する「フラット化」は、景気の転換期や金利水準の先行き不透明感が強まった場合に発生します。

イールドカーブの変化に伴う投資戦略

| 短・中期債 | 長期金利が上昇しやすく、満期までの期間が長い債券ほど価格が大きく下落するため、短・中期債券を中心に保有することで、価格下落リスクを抑えつつ一定の利回りを確保する。 |

|---|---|

| 景気敏感株 | 経済成長が期待できる環境であるため、資本財やエネルギーなどの銘柄が有利となる。 |

| 金融株 | 長期金利の上昇により利ざや(預金金利と貸出金利の差)が拡大し、収益が向上する。 |

| ゴールド | スティープ化が物価上昇を伴う場合は、金などコモディティが有効なインフレヘッジになる。 |

| 長期債 | 将来の金利低下(債券価格の上昇)を見越して、満期までの期間が長い債券を保有し、キャピタルゲインを狙う。 |

|---|---|

| ディフェンシブ株 | 景気減速に強い「ヘルスケア」「生活必需品」「公共事業」にシフトする。 |

| 高配当・クオリティ株 | 財務が健全でキャッシュフローが安定している企業を選好。 |

| ゴールド | 金利低下や景気不透明感が高まると、安全資産として買われやすいとされる。 |

| 現金 | 景気後退リスクに備え、現金の保有を増やして次のチャンスを待つのも一つ。 |

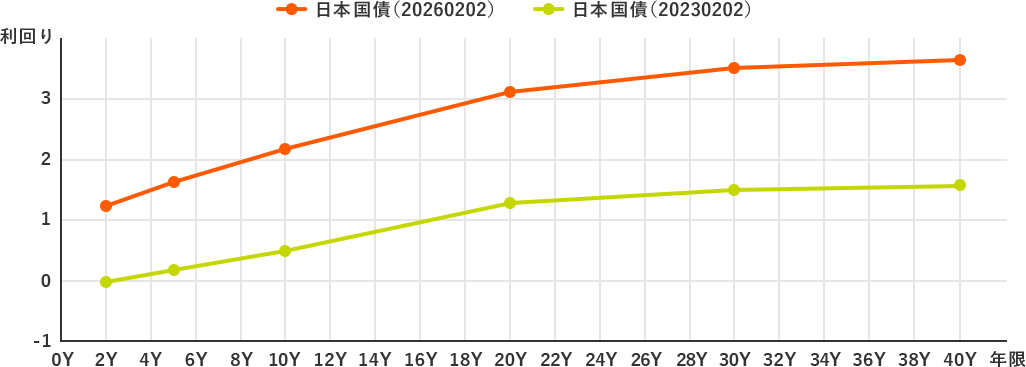

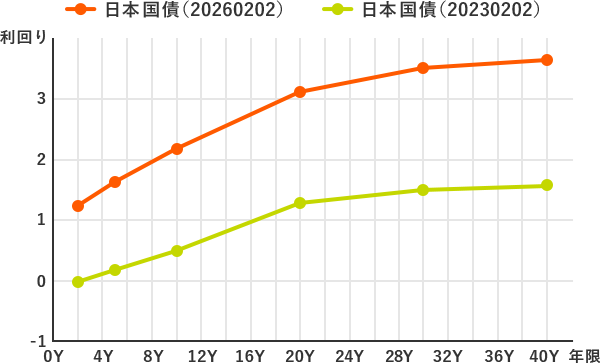

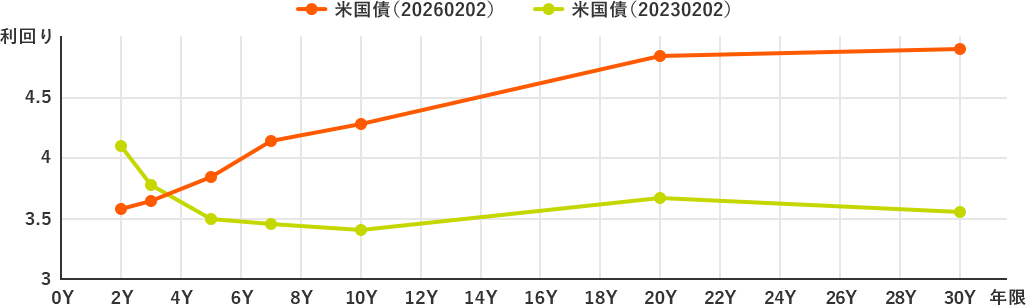

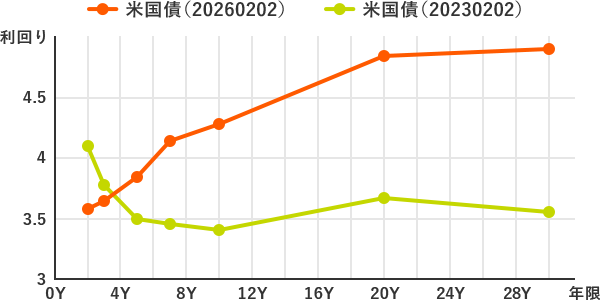

日米の金利状況

日本では、2026年2月時点で、2023年時と比べ、順イールドでスティープ化しています。

- ※QUICK社の情報を元に、SMBC日興証券が作成。

- ※イールドカーブは線形補間をおこなっています。

米国では、2026年2月時点で、2023年時に比べると逆イールドは解消・修正され(フラット化を過ぎ)順イールドのかたちとなっています。

- ※QUICK社の情報を元に、SMBC日興証券が作成。

- ※イールドカーブは線形補間をおこなっています。

日米ともに、今後もスティープ化が拡大するのか、フラット化の方向がでてくるのか、金利情勢に目が離せません。

まとめ

イールドカーブは、現在の金利水準だけでなく、市場が将来の景気や金融政策をどう見ているかを映し出す重要な指標です。

順イールドや逆イールドといった「形」に加え、スティープ化・フラット化といった変化の方向に注目することで、金利環境をより深く理解することができます。

スティープ化局面では、景気拡大やインフレ期待を背景に短・中期債や景気敏感株が意識されやすくなり、一方、フラット化局面では、景気減速への警戒から長期債やディフェンシブ資産へのシフトが検討されます。

金利環境は常に変化しています。イールドカーブの動きを手がかりに、リスクを意識しながら、自身の投資目的に合った無理のない資産配分を考えていくことが大切です。

留意事項

- 本記事の図表等は過去の一定期間を分析したものであり将来の動向等を保証するものではありません。

- 本記事は、当社が信頼できると判断した情報源から入手した情報に基づいて作成されていますが、明示、黙示にかかわらず内容の正確性あるいは完全性について保証するものではありません。

- 本記事に記載の内容は、一般的な事項を記載したものに過ぎないため、お客さまを取り巻くすべての状況に適合してその効果等が発揮されるものではなく、期待される効果等が得られないリスクがあります。

金融商品取引法第37条(広告等の規制)にかかる留意事項

当社がご案内する商品等へのご投資には、各商品等に所定の手数料等をご負担いただく場合があります。たとえば、店舗における国内の金融商品取引所に上場する株式等(売買単位未満株式を除く)の場合は約定代金に対して最大1.265%(ただし、最低手数料5,500円)の委託手数料をお支払いいただきます。投資信託の場合は銘柄ごとに設定された各種手数料等(直接的費用として、最大3.30%の申込手数料、最大4.50%の換金手数料または信託財産留保額、間接的費用として、最大年率3.64%の信託報酬または運用管理費用およびその他の費用等)をお支払いいただきます。債券、株式等を募集、売出し等または相対取引により購入する場合は、購入対価のみをお支払いいただきます(債券の場合、購入対価に別途、経過利息をお支払いいただく場合があります)。また、外貨建ての商品の場合、円貨と外貨を交換、または異なる外貨間での交換をする際には外国為替市場の動向に応じて当社が決定した為替レートによるものとします。上記手数料等のうち、消費税が課せられるものについては、消費税分を含む料率または金額を記載しています。

各商品等には、以下に掲げるリスクやその他のリスク等により、投資元本を割り込むおそれがあります(元本欠損リスク)。

株式相場、金利水準、為替相場、不動産相場、商品相場等の変動により、価格が変動し損失が生ずるおそれがあります(価格変動リスク)。

外貨建て商品の場合、購入時より円高になっていると円で換算した場合には損失が生ずるおそれがあります(為替変動リスク)。

商品の発行会社や保証会社等の財務状況の悪化等により損失が生ずるおそれがあります(信用リスク)。

上記の手数料等およびリスク等は商品ごとに異なりますので、当該商品等の契約締結前交付書面や目論見書またはお客さま向け資料等をよくご確認ください。なお、目論見書等のお問い合わせは当社各部店までお願いいたします。