NISA(2023年まで)

■制度について(一般NISA・つみたてNISA)

| NISA(2023年まで) | ||

|---|---|---|

| 一般NISA | つみたてNISA | |

| 対象年齢 | 18歳以上 (NISA口座開設する年の1月1日において18歳以上であること) |

|

| 制度併用 | 併用不可 | |

| 年間非課税枠 | 120万円 | 40万円 |

| 非課税保有期間 | 5年 | 20年 |

| 購入方法 | 一括・積立 | 積立 |

| 対象商品 | 上場株式・株式投資信託等 | 長期の積立・分散投資に適した一定の商品性を有する株式投資信託 |

- ※未成年向けのジュニアNISAはこちらをご覧ください

■2023年までのNISAで買付した残高について

2023年末で一般NISA・つみたてNISAともに制度が終了しましたが、非課税期間終了までは継続保有可能です。ただし、2024年以降のNISAへは移管できないため、以下のどちらかになります。

- 1非課税期間終了前に売却する

- 2非課税期間終了後に課税口座に払い出し

- 非課税保有期間が終了する上場株式や投資信託等は、翌年1月1日に課税口座へ移管されます。

- 課税口座への移管の際は、非課税保有期間が終了する年の最終営業日の時価で移管されます。移管後に譲渡した場合には、移管時の時価が課税口座における取得価額となり、それをもとに利益に対して課税されます(損益通算等が可能です)。また、移管後に支払われた配当等は課税されます。

- 2023年までのNISA(一般NISA・つみたてNISA)から2024年以降のNISAへのロールオーバーはできません。

| 一般NISA | つみたてNISA | ||

|---|---|---|---|

| 購入年 | 非課税保有期間の終了 | 購入年 | 非課税保有期間の終了 |

| 2018年 | 2037年末 | ||

| 2019年 | 2023年末 | 2019年 | 2038年末 |

| 2020年 | 2024年末 | 2020年 | 2039年末 |

| 2021年 | 2025年末 | 2021年 | 2040年末 |

| 2022年 | 2026年末 | 2022年 | 2041年末 |

| 2023年 | 2027年末 | 2023年 | 2042年末 |

ジュニアNISAご利用ガイド

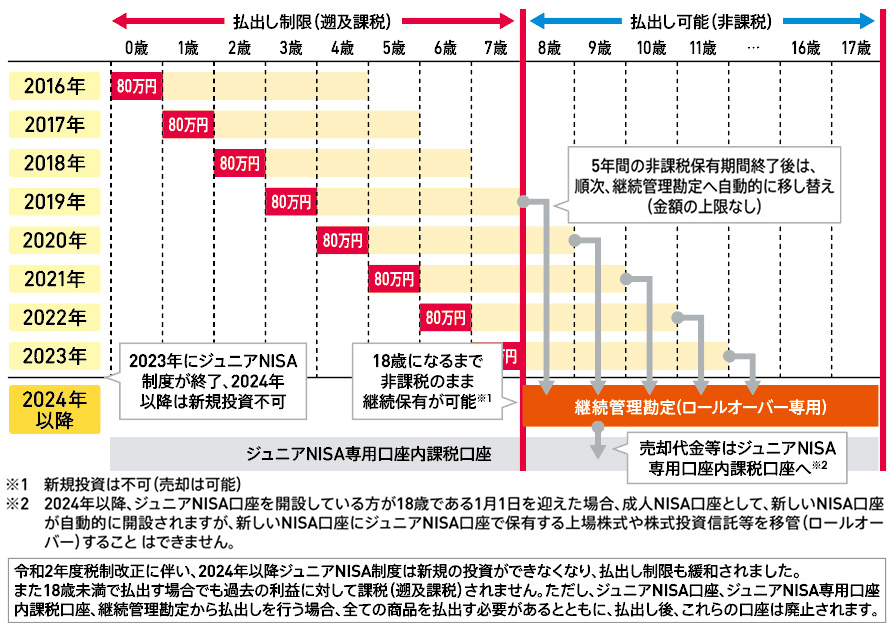

令和2年度税制改正に伴い、2024年以降ジュニアNISA制度は新規の投資ができなくなり、払出し制限も緩和されました。ジュニアNISAご利用ガイドをご覧ください。

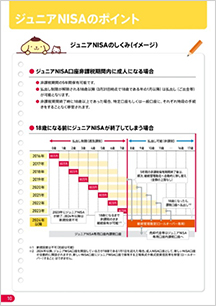

ジュニアNISA口座のしくみ (イメージ)

NISA(少額投資非課税制度)ご利用にあたってのご留意事項(2023年までに開設)

- 1同一年においては、お一人様一口座(一金融機関)の開設となります

NISA口座は、金融機関を変更した場合を除き、同一年において一人一口座( 一金融機関)しか開設できません。

一般NISAとつみたてNISAは選択制のため、同一年において両方を利用することはできません。

変更するためには、変更手続きが必要となります。なお、当社で取り扱うNISA対象商品は以下のとおりです。- 一般NISA:上場株式、ETF、上場REIT、公募株式投資信託、上場新株予約権付社債、上場優先出資証券

- つみたてNISA:公募株式投資信託

- ※NISA口座で保有する有価証券を非課税(NISA)扱いのまま、他社へ移管することはできません。

- ※つみたてNISAでお買付いただける公募株式投資信託は、当社が選定した銘柄に限ります。

- 2損益通算・繰越控除はできません

NISA口座の損失は、NISA口座以外( 一般口座や特定口座)で保有する有価証券の売買益や配当金等との損益通算はできず、その損失の繰越控除もできません。

- 3非課税枠の再利用はできません。

一旦使用した非課税枠は再利用できないため、NISA口座で保有している有価証券を売却・払出し等した場合であっても、その非課税枠の再利用はできません。また、年間の非課税枠(一般NISAは120万円、つみたてNISAは40万円)のうち、未使用分を翌年以降に繰り越すこともできません。

- 4配当金を非課税にするには、株式数比例配分方式のお申し込みが必要です

NISA口座で保有している上場株式等の配当金を非課税にするためには、配当金の受取方法を「株式数比例配分方式( 配当金を証券会社のお取引口座で受取る方法)」にする必要があります。

「株式数比例配分方式」のお申し込みにあたっては、申請書等に記載の【株式数比例配分方式のお申し込みについてのご留意事項】を十分にご確認ください。- ※NISA口座で保有している上場株式等の配当金について非課税措置の適用を受けるためには、株主権利確定日(決算期日または中間決算期日)までに「株式数比例配分方式」に変更する必要があります。

- 5投資信託における分配金のうち、元本払戻金は、NISA制度上のメリットを享受できません

投資信託における分配金のうち元本払戻金( 特別分配金)は、NISA口座での保有であるかどうかにかかわらず非課税のため、NISA制度上の非課税メリットを享受できません。

なお、当社では、NISA口座で保有する投資信託の分配金を再投資する場合には、NISA口座以外( 一般口座や特定口座)で管理されます。 - 6非課税保有期間終了時の取り扱いは、課税口座へ払出しとなります

一般NISA、つみたてNISAの非課税保有期間終了時の手続きは以下①②の取り扱いとなります。

- ①非課税保有期間終了時、一般NISAまたはつみたてNISA口座内の上場株式等は特段の手続きなしに特定口座(未開設の場合は一般口座)に移管され、制度上2024年から開始の新しいNISAへの移管(ロールオーバー)はできません。

- ②特定口座開設済のお客さまで、一般口座への移管をご希望される場合には、非課税保有期間終了前に、非課税口座から一般口座への移管依頼書をご提出いただく必要がございます。

- 72024年から新しいNISAに変わります

- ①2024年以降、一般NISA、つみたてNISA口座で新たに上場株式等の買付を行うことができません。

- ②新しいNISAで受け入れることができる商品は、つみたて投資枠においては、つみたてNISAと同様です。成長投資枠においては、一般NISAの対象商品から、デリバティブ取引を用いた一定の投資信託等、整理銘柄または監理銘柄に指定された上場株式および株式投資信託のうち信託期間20年未満または毎月分配型の商品が除かれたものとなります。

- ③一般NISA、つみたてNISAで買付けた商品は、制度上新しいNISAへの移管(ロールオーバー)はできません。

- ④2023年末時点で利用可能な一般NISAまたはつみたてNISA口座を開設しているお客さまにおかれましては、2024年に新しいNISA口座が自動開設します。

- 8出国等により非居住者となる場合は、出国前に手続きが必要となります

NISA口座開設者が国外への出国等により非居住者となる場合は、出国前に当社にて所定の手続きが必要となります。

- 1積立契約(累積投資契約)に基づく、定期かつ継続的な方法による買付となります

つみたてNISAに係る積立契約(累積投資契約)を締結し、同契約に基づき毎月対象商品の買付を当社オンライントレード(以下、日興イージートレード)から行います。なお、つみたてNISAは日興イージートレード専用サービスのため、あらかじめ日興イージートレードの利用申し込み等が必要となります。

- 2ロールオーバーはできません

一般NISAと異なり、当年の非課税枠へのロールオーバーおよび非課税期間終了時の翌年の非課税枠へのロールオーバーはできません。

- 3投資信託の信託報酬等の概算値を年1回通知いたします

購入いただいた投資信託の信託報酬等の概算値を年1回通知いたします。

- 4基準日における氏名・住所について確認させていただきます

基準経過日(初めてつみたてNISA口座に累積投資勘定を設定した日から10年を経過した日および同日の翌日以後5年を経過した日ごとの日)にお客さまの氏名・住所について確認させていただきます。確認期間(基準経過日から1年を経過する日までの間)内に確認ができない場合は、つみたてNISAでの買付ができなくなります。

金融商品取引法第37条(広告等の規制)にかかる留意事項

当社がご案内する商品等へのご投資には、各商品等に所定の手数料等をご負担いただく場合があります。たとえば、店舗における国内の金融商品取引所に上場する株式等(売買単位未満株式を除く)の場合は約定代金に対して最大1.265%(ただし、最低手数料5,500円)の委託手数料をお支払いいただきます。投資信託の場合は銘柄ごとに設定された各種手数料等(直接的費用として、最大3.30%の申込手数料、最大4.50%の換金手数料または信託財産留保額、間接的費用として、最大年率3.64%の信託報酬または運用管理費用およびその他の費用等)をお支払いいただきます。債券、株式等を募集、売出し等または相対取引により購入する場合は、購入対価のみをお支払いいただきます(債券の場合、購入対価に別途、経過利息をお支払いいただく場合があります)。また、外貨建ての商品の場合、円貨と外貨を交換、または異なる外貨間での交換をする際には外国為替市場の動向に応じて当社が決定した為替レートによるものとします。上記手数料等のうち、消費税が課せられるものについては、消費税分を含む料率または金額を記載しています。

各商品等には、以下に掲げるリスクやその他のリスク等により、投資元本を割り込むおそれがあります(元本欠損リスク)。

株式相場、金利水準、為替相場、不動産相場、商品相場等の変動により、価格が変動し損失が生ずるおそれがあります(価格変動リスク)。

外貨建て商品の場合、購入時より円高になっていると円で換算した場合には損失が生ずるおそれがあります(為替変動リスク)。

商品の発行会社や保証会社等の財務状況の悪化等により損失が生ずるおそれがあります(信用リスク)。

上記の手数料等およびリスク等は商品ごとに異なりますので、当該商品等の契約締結前交付書面や目論見書またはお客さま向け資料等をよくご確認ください。なお、目論見書等のお問い合わせは当社各部店までお願いいたします。