証券税制に関するQ&A

Q1 外国株式の税制

国内の証券口座で保有している外国株式の配当金や譲渡損益はどのように課税されているのでしょうか。

A1

- 配当金の取扱い

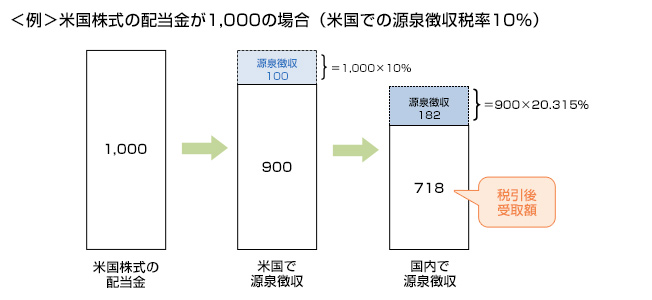

- 外国株式の配当金を受取った場合、基本的に国内株式の配当金と同様に取り扱われます。ただし、配当金に外国税が課されている場合、外国税控除後の金額に対して国内で源泉徴収されます。国内での源泉徴収税率は、上場株式等の配当金の場合、税率20.315%です。なお、外貨受取りをした場合でも、邦貨換算※1をして税金を計算します。

- ※1換算レート・・・TTB(対顧客直物電信買相場)

- 外国株式の配当金は、配当控除の適用を受けることはできません。

- 外国税が課税されている場合には確定申告をすることにより、外国税額控除の適用を受けることが可能です。

- 譲渡損益の取扱い

- 外国株式を売却した場合、外貨で受け取ったとしても約定日の為替レートにより邦貨換算※2をして譲渡損益を計算し、国内株式と同様に申告分離課税の対象になります。邦貨換算にあたり生じる為替差損益は、株式の譲渡損益に含まれることとなります。

- ※2換算レート・・・取得時:TTS(対顧客直物電信売相場)/売却時:TTB(対顧客直物電信買相場)

Q2 確定申告するために準備するもの

株式の譲渡益や配当金を受け取ったため、確定申告することになりました。

確定申告するために準備するものを教えて下さい。

A2

特定口座年間取引報告書など、取引内容が確認できる書類が必要となります。

- 取引内容が確認できる書類

-

- 特定口座年間取引報告書

- 支払通知書

- 取引報告書(一般口座の場合) など

- 確定申告をする場合の主な提出書類※1

-

- 申告書第一表・第二表

- 申告書第三表(分離課税用)

- 株式等に係る譲渡所得等の金額の計算明細書

- 確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)※2

- ※12019年4月以後の申告書の提出の際には、原則として、特定口座年間取引報告書や支払通知書の添付は不要となりました。

- ※2譲渡損失を配当等と損益通算する場合や、損失の繰越控除の規定を適用する場合に提出します。

- 確定申告をe-Taxで行う場合

- e-Taxは、インターネットで国税に関する申告や納税、申請・届出などの手続ができるシステムです。パソコン・スマートフォンから利用可能で、「マイナンバーカード方式」または「ID・パスワード方式」を選択して利用します。

| 「ID・パスワード方式」 | 税務署で発行されたID・パスワードを利用して確定申告する方法 |

|---|---|

| 「マイナンバーカード方式」 | マイナンバーカードとマイナンバーカード読取対応のスマートフォンまたはICカードリーダライタを利用して確定申告する方法 |

e-Taxで確定申告を行う場合には、生命保険料控除の証明書などの添付書類を提出する必要がなく、記載内容の入力・送信のみで確定申告を終わらせることができます。ただし、確定申告期限から5年の間、税務署等から提出又は提示を求められることがあります。

- 確定申告に関する留意点

-

- 譲渡損失の繰越控除の適用にあたっては、毎年連続して確定申告が必要になります

(上場株式等の譲渡を行っていない年も提出が必要です)。 - 確定申告する場合には、配偶者控除等に影響することがあります。

- 譲渡損失の繰越控除の適用にあたっては、毎年連続して確定申告が必要になります

Q3 住民税の納税方法について(上場株式等譲渡益)

一般口座で上場株式等を譲渡し、年間を通して利益が出ました。所得税については翌年の確定申告で納税するということですが、住民税はいつ、どのように納めるのでしょうか。また、特定口座ではどのようになるのでしょうか。

A3

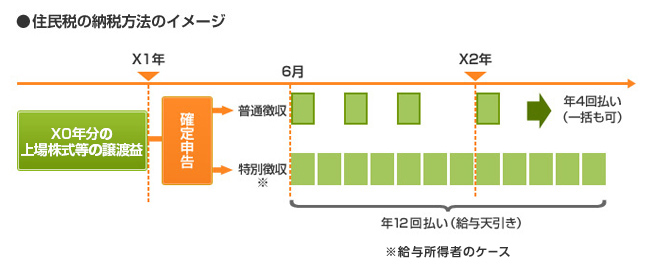

所得税の確定申告をしますと、確定申告書の写しが税務署から市区町村に送られ、市区町村はその書類に基づいて住民税額を計算します。その後、市区町村は納税者宛てに住民税額や納税期限を記載した「納税通知書」を送付しますので、その通知書に基づき納税するということになります。

納税方法は普通徴収方式と特別徴収方式の2通りあります。

- 普通徴収

- 対象者・・・・「給与所得者以外の方」と、「特別徴収の対象外と認められた方」

納税方法・・・市区町村から直接納税者宛てに納税通知書が送付され、通常年4回(6月・8月・10月・翌年1月)に分けて納めます。一括納税も可能です。

- 特別徴収

- 対象者・・・・「給与所得者の方」と、「65歳以上の公的年金等受給者」

納税方法・・・市区町村から勤務先宛てに納税通知書が送付され、給与所得者の場合は6月から翌年5月まで、12回に分けて給与天引きされます。

- 【一般口座・「源泉徴収なしの特定口座」で売却をした場合】

- 年間を通して利益が出た場合は、ご自身で確定申告をすることになりますので、確定申告書の普通徴収・特別徴収の選択の欄に記入をします。

- 【「源泉徴収ありの特定口座」で売却をした場合(確定申告をしない場合)】

- 証券会社が住民税分も源泉徴収しますので、選択いただくことはありません。

Q4 合計所得金額への影響

株式等の譲渡による所得や配当所得は、扶養控除や配偶者控除等の判定をする際の「合計所得金額」に含まれますか?

A4

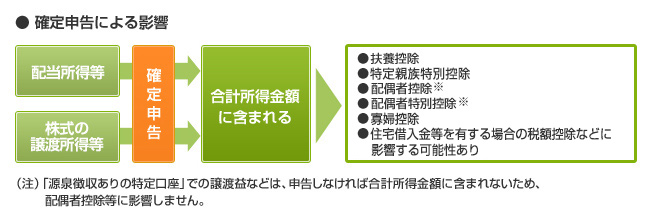

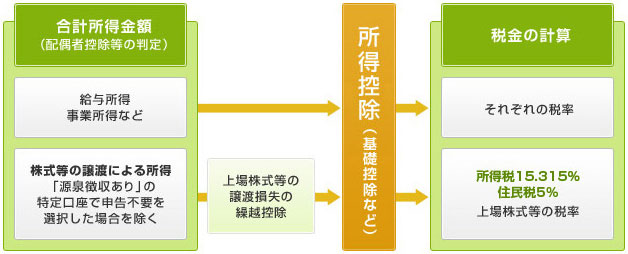

株式等の譲渡所得等(上場株式等にかかる譲渡損失の繰越控除および特定株式にかかる譲渡損失の繰越控除の特例の適用前の金額)は、確定申告をした場合、「合計所得金額」に含まれます。したがって、扶養控除、特定親族特別控除(2025年分以後)、配偶者控除、配偶者特別控除、寡婦控除等の所得控除や住宅借入金等を有する場合の税額控除、居住用財産の譲渡損失の繰越控除の特例等の適用を受けることができなくなる場合があります。「源泉徴収ありの特定口座」で申告をしなければ、合計所得金額に含めなくてよいことになります。

また、株式の配当金や公募株式投資信託の収益分配金を申告した場合も、申告した収益分配金は、合計所得金額に加算されます(譲渡損失と損益通算した場合は、通算後の金額が加算されます)。

- ※控除を受けようとする本人の合計所得金額が1,000万円超の場合、配偶者の合計所得金額にかかわらず、配偶者控除・配偶者特別控除の適用が受けられなくなります。

Q5 専業主婦と確定申告

私は専業主婦です。株式の譲渡益や配当等を申告することによって、税金はどのようになりますか?

A5

上場株式等の配当等や、「源泉徴収ありの特定口座」で生じた譲渡益については、確定申告の必要はありません。もっとも、専業主婦の方で他に所得がない場合には、確定申告をすると、配当等や譲渡益から基礎控除などの所得控除を差引いて税額が計算されますので、源泉徴収された所得税および住民税の還付を受けることができます。

ただし、2025年分以後、専業主婦の方が申告する配当等や譲渡益の合計額が58万円を超えると、ご主人の税額の計算上、配偶者控除の適用がなくなり、95万円を超えると配偶者特別控除が減額されることになります(95万円以下であれば、配偶者特別控除の適用により配偶者控除と同額の控除が受けられます)。そのため、ご主人の税負担が増加することになります。

専業主婦の方が、上場株式等の配当等や、「源泉徴収ありの特定口座」で生じた譲渡益を申告するかどうかは、次の1.と2.の税負担を比較した上で判断する必要があります。

- 1源泉徴収された税額

- 2確定申告をすることにより、専業主婦の方が還付を受ける所得税額と、ご主人が改めて納付することになる税額との差額

なお、「源泉徴収なしの特定口座」や一般口座の場合には、株式譲渡益が基礎控除などの所得控除の合計を超えると確定申告が必要になります。この場合も58万円を超えていると、専業主婦のご主人は配偶者控除の適用がなくなり、95万円を超えると配偶者特別控除が減額されることになります。

- (注)ご主人の合計所得金額により控除額が異なります。また、ご主人の合計所得金額が1,000万円超の場合、専業主婦の方の合計所得金額にかかわらず、配偶者控除・配偶者特別控除の適用を受けられなくなります。

下の表は、配偶者控除・配偶者特別控除の金額を詳細に示した控除額早見表です。ご参照ください。

Q6 繰越損失を控除する際にはご注意を!!

専業主婦の私は、上場株式の譲渡および配当以外に所得がありません。2024年に上場株式の譲渡損失が発生し、『損失の繰越控除』の適用のため、2024年分の確定申告をしました。2025年は、「源泉徴収あり」の特定口座にて譲渡益が生じましたが、2024年の繰越損失額と2025年分の譲渡益とを相殺するため、2025年分の確定申告をする予定です。その際、主人の配偶者控除への影響はありますか。

A6

配偶者(特別)控除、扶養控除、特定親族特別控除(2025年分以後)、寡婦控除、住宅借入金等特別控除などの適用要件を判定する際の『合計所得金額』は、上場株式等の繰越損失を控除する前の金額となります。

つまり、専業主婦の方が、2024年から繰越した損失額を2025年の譲渡益から控除する場合、2025年の譲渡益がそのまま専業主婦の方の合計所得金額に加算されますので、その年の株式譲渡益が2025年分以後、58万円を超えていると、ご主人は配偶者控除の適用がなくなり、95万円を超えると配偶者特別控除が減額されることになります(95万円以下であれば、配偶者特別控除の適用により配偶者控除と同額の控除が受けられます)。(注)

したがって、ご夫婦の合計税額を考慮したうえで、繰越控除を適用して2025年の譲渡益から控除するか、あるいは、2025年の源泉徴収ありの譲渡区分はあえて申告せず、翌年以降に損失の繰越を先延ばしにするかなど、よく検討する必要があります。なお、上記どちらの場合でも確定申告は必要となります。

- (注)ご主人の合計所得金額により控除額が異なります。また、ご主人の合計所得金額が1,000万円超の場合、専業主婦の方の合計所得金額にかかわらず、配偶者控除・配偶者特別控除の適用を受けられなくなります。

- (注)2037年までは、すべての所得税額に対して復興特別所得税(所得税額×2.1%)が上乗せされます。

Q7 特定口座において保有株を売却後、同一銘柄を同一日に買付ける場合のご注意

特定口座において、株式を売却後、同一銘柄を同一日に買付ける場合、取得価額および譲渡損益の計算はどのようになりますか。

A7

同一特定口座において、ある銘柄をいったん売却して利益(損失)を確定させ、再度当該銘柄を同一日に買付ける場合、実際の売り・買いの順序に関係なく、先に買付けがあったものとして、取得価額は前日から繰り越された残高と当日の全ての買付け分を平均した価額とされます。そして、その日の最後にすべての売却があったものとして譲渡損益の計算が行われます。

その結果、意図した利益(損失)の計上ができなくなることがありますので、特定口座を利用する場合、同一銘柄の同一日の売買については十分注意する必要があります。

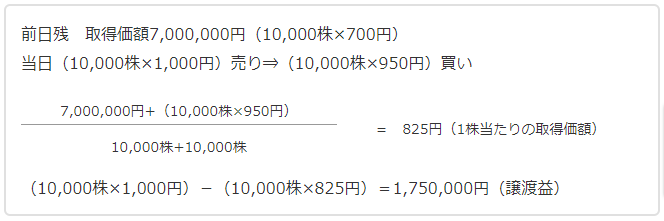

【例】

同一特定口座において前日以前から保有する10,000株、取得単価700円の株式を1,000円で売却、その後、同一日に10,000株を950円で買戻した場合。

- ※同一銘柄の売注文と買注文を同一価格あるいは同一タイミングで行う取引(いわゆる「クロス取引」等)は金融商品取引法で禁止されている「仮装売買」とみなされるおそれがありますのでご遠慮ください。

Q8 上場株式等の譲渡損失の繰越手続きを失念した場合

昨年分の確定申告時に、上場株式等の譲渡損失の繰越手続きを忘れてしまいました。今からでも繰越手続きは間に合うのでしょうか。

A8

上場株式等の譲渡損失を繰り越すためには、確定申告時に繰越手続きをする必要があります。

損失の繰越手続きを「確定申告期限後」に行うことができるかどうかは、「損失が生じた口座の区分」および「その年の確定申告そのものをしているか」により異なります。

当年分よりも前に生じた上場株式等の譲渡損失について、繰越控除適用のための申告をしていない場合の取扱いは、以下のようにケースにより異なります。なお、「源泉徴収ありの特定口座」で生じた損失分を除いてその年の確定申告そのものをしてしまった場合、申告期限後に、確定申告のやり直し(更正の請求)をすることはできませんので、ご注意ください。

- ※「源泉徴収ありの特定口座」の譲渡分は、申告する・しないを納税者が選択できることになっており、その譲渡分を除いて申告した場合は、申告しないことを納税者の意思により選択したとされるため、誤った申告を正す意味合いの『更正の請求』は認められないとされています。

上記のようになると思われますが、税務上の取り扱い等につきましては、税理士・税務署・各市区町村等にご確認ください。

スマートフォンなら最短即日

パソコンなら最短3日で取引可能!

各種パンフレットを

WEB上でご覧いただけます。

免責事項

当ページのいかなる内容も将来の運用成果、市場環境の変動等を示唆、保証するものではありません。

当ページの掲載資料および内容は作成時点の法令、その他情報に基づき作成されていますが、今後の改正等により、取り扱いが異なる場合等があり、将来予告なく変更されることがあります。当ページは信頼できると判断した情報等に基づき作成しておりますが、情報の正確性、完全性についてSMBC日興証券が保証するものではありません。

当ページの内容にかかわらず、お取引に伴う税制の適用はお客さまの個別の状況に応じて取り扱いが異なる場合があります。個別具体的なケースにかかる税務上の取り扱い等につきましては、税理士・税務署等にご相談ください。

当ページの内容はSMBC日興証券が有価証券の売買その他取引等を誘引する又は投資勧誘を目的として提供するものではありません。投資判断の最終決定は、ご自身の判断と責任で行ってください。

当ページに掲載の動画、静止画、記事等の情報は、収録時点のものであり、その後、変更されている場合があります。最新の情報は、ご自身でご確認ください。

コンテンツの内容に対する改変、修正、追加等の一切の行為を禁止いたします。

- ※本資料は2025年4月1日現在の法令その他の情報に基づき作成されていますが、今後の改正等により、取り扱いが異なる場合があります。