NISA(2024年以降)

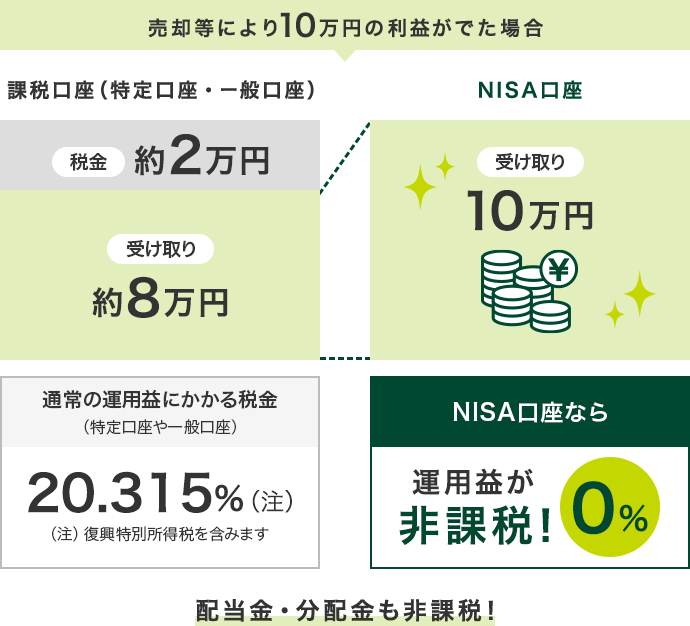

NISAとは、NISA口座内で新たに買付した株式や株式投資信託等から得られる「配当金・分配金・譲渡益」が非課税になる制度です。「長期・積立・分散」といったポイントを押さえることで、リスクを軽減した安定的な資産形成が期待できます。

お知らせ

NISAとは?

POINT 1

利益(配当金・分配金・譲渡益)に税金がかからない!

POINT 2

ニーズに合わせた投資が可能

「少しまとまったお金で、いろいろな商品に投資したい」「将来のためにコツコツと資産形成をしたい」など、目的に合わせた活用方法を選べます。

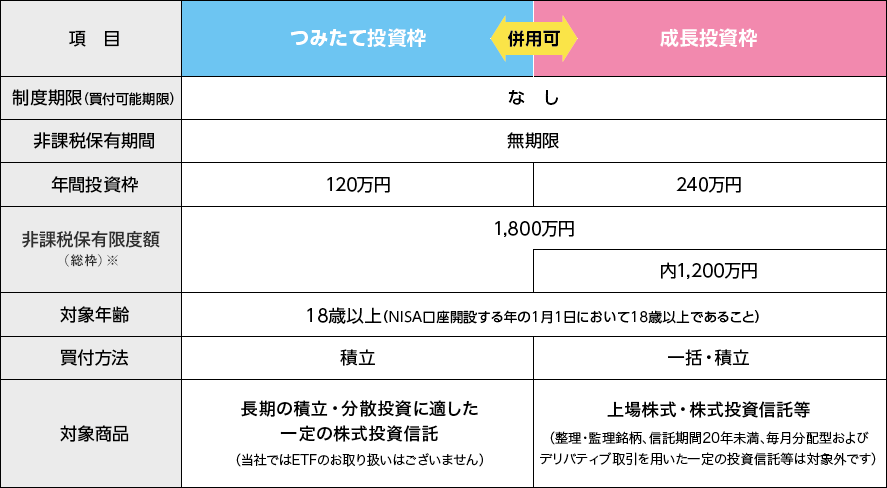

NISA(2024年以降)の制度概要

NISA口座は、日本国内にお住まいの18歳以上の方ならどなたでも利用でき、取扱金融機関で、一人につき一つの口座の申込・開設ができます。

- ※非課税保有限度額についてはこちらをご確認ください。

NISAで購入できる銘柄を探す

つみたて投資枠の対象商品

つみたて投資枠の対象商品は以下になります。

当社ではETFのお取り扱いはございません。

- ※整理・管理銘柄、信託期間20年未満、信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等は対象外

成長投資枠の対象商品

成長投資枠の対象商品は以下になります。

- ※1新規公開株式(IPO)/公募増資・売出(PO)、立会外分売を含む。整理・監理ポスト指定銘柄は対象外

- ※2外国株式は総合コースでの国内店頭取引のみとなります。ダイレクコースでの買付は出来ません。

NISA買付ファンドランキング

2026年6月にNISAで買い付けされたファンドの金額ランキングです。

本ランキングはNISAつみたて投資枠、成長投資枠の購入履歴を独自に集計したものであり、特定の投資信託の推奨、勧誘を目的としたものではありません。

投資にあたっての最終判断は、お客さま自身の判断でなさるようお願いいたします。

日本株お役立ちコンテンツ

- ※日興イージートレードへのログインが必要です

NISAの押さえておきたいポイント!

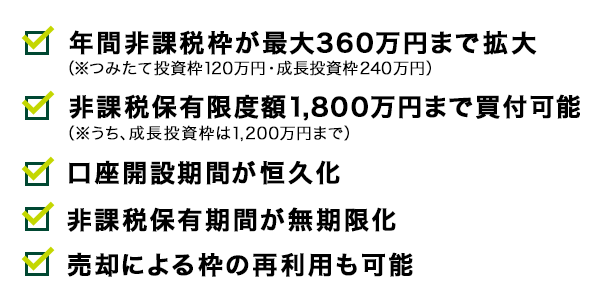

非課税保有限度額とは?

非課税保有限度額とは、NISA口座で保有できる上場株式等の残高の上限のことです。

2024年からのNISAでは、1人あたり買付額ベースで合計1,800万円の非課税保有限度額が設定され、成長投資枠ではそのうち最大1,200万円まで利用可能です。

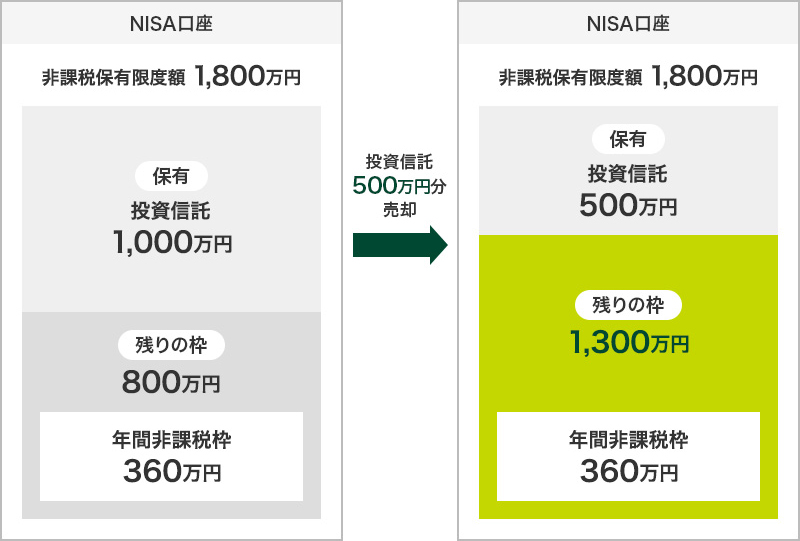

売却による枠の再利用とは?

保有している投資信託1,000万円のうち500万円分を売却した例

例えば、NISA口座で1,000万円投資信託を保有しており、500万円分を売却した場合、売却した500万円分の非課税保有限度額の枠が翌年復活※し、新たな投資が可能となります。ただし、年間非課税枠360万円(つみたて投資枠120万円、成長投資枠240万円)以上の投資をすることはできません。

- ※非課税保有限度額の枠が復活するのは、買付残高(簿価残高)が1,800万円に到達した年の翌年以降となります(最短2029年以降)。

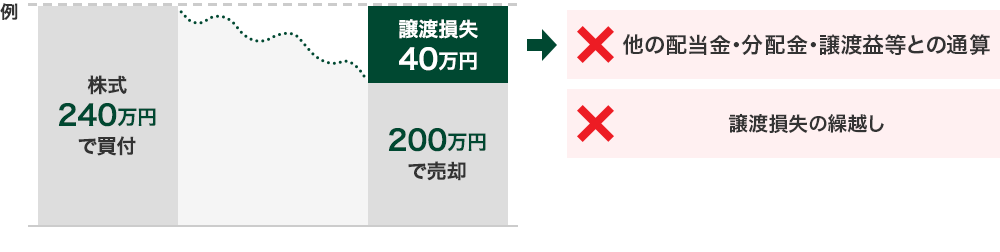

- NISA口座で発生した譲渡損失は、通算・繰越しの対象外です

NISA口座で譲渡損失が発生した場合、NISA口座以外(一般口座や特定口座)で発生した他の利益(配当金・分配金・譲渡益)との通算や、譲渡損失の繰越しの対象とはなりません。

- NISA口座で保有している上場株式等の配当金等を非課税にするためには、配当金の受取方法を「株式数比例配分方式(配当金を証券会社のお取引口座で受取る方法)」にする必要があります。

- 外国上場株式等の配当金の場合、外国所得税(米国市場であれば10%)が現地で源泉徴収されたあとに、国内で税金が徴収されるしくみとなっています。NISA口座では、国内の税金分は非課税になりますが、外国所得税は課税となります。

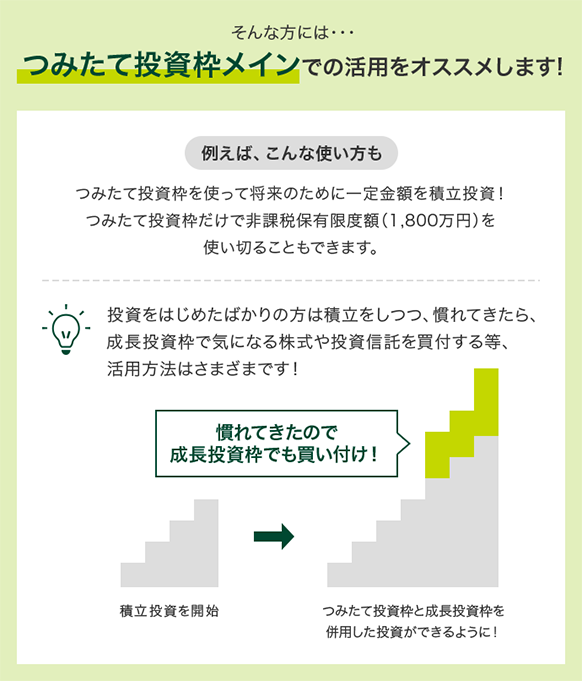

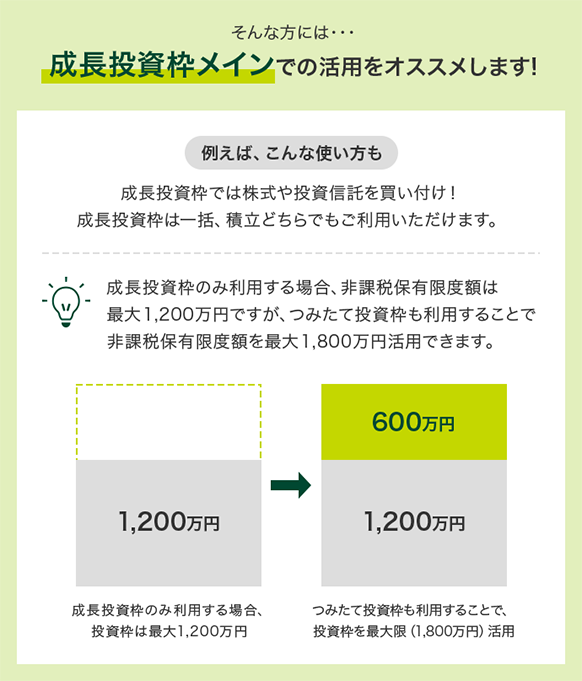

NISA制度の活用方法

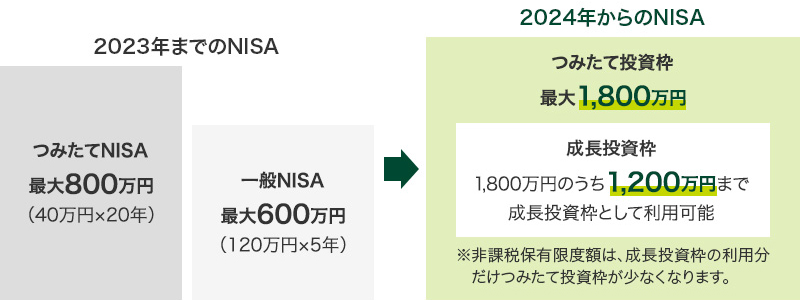

2023年までのNISAに比べて、柔軟に活用しやすくなった2024年からのNISA。

ライフステージや投資金額に合わせた活用イメージをご紹介します。

例えば

NISA向け商品資料ライブラリー

NISAに関するご質問

NISAをはじめるなら

今すぐ口座開設

口座をお持ちのお客さま

NISA(少額投資非課税制度)ご利用にあたってのご留意事項

NISA制度の主な制度上のご留意事項について

- 1同一年においては、お一人様一口座(一金融機関)の開設となります

NISA口座は、金融機関を変更した場合を除き、同一年において一人一口座( 一金融機関)しか開設できません。

なお、当社で取り扱うNISA対象商品は以下のとおりです。- 成長投資枠:上場株式、ETF、上場REIT、公募株式投資信託、上場新株予約権付社債、上場優先出資証券

- つみたて投資枠:公募株式投資信託

- ※NISA口座で保有する有価証券を非課税(NISA)扱いのまま、他社へ移管することはできません。

- ※つみたて投資枠でお買付いただける公募株式投資信託は、当社が選定した銘柄に限ります。

- 2損益通算・繰越控除はできません

NISA口座の損失は、NISA口座以外( 一般口座や特定口座)で保有する有価証券の売買益や配当金等との損益通算はできず、その損失の繰越控除もできません。

- 3年間投資枠と非課税保有限度額を設定します

NISA制度では、年間非課税枠(成長投資枠は240万円/つみたて投資枠は120万円)と非課税保有限度額( 成長投資枠・つみたて投資枠合わせて1 8 0 0 万円/うち成長投資枠1 2 0 0 万円)の範囲内で購入した上場株式等を売却した場合、当該売却した上場株式等が費消していた非課税保有限度額の分だけ減少し、その翌年以降の年間投資枠の範囲内で再利用することが可能となります。

- 4配当金を非課税にするには、株式数比例配分方式のお申し込みが必要です

NISA口座で保有している上場株式等の配当金を非課税にするためには、配当金の受取方法を「株式数比例配分方式( 配当金を証券会社のお取引口座で受取る方法)」にする必要があります。

「株式数比例配分方式」のお申し込みにあたっては、申請書等に記載の【株式数比例配分方式のお申し込みについてのご留意事項】を十分にご確認ください。- ※NISA口座で保有している上場株式等の配当金について非課税措置の適用を受けるためには、株主権利確定日(決算期日または中間決算期日)までに「株式数比例配分方式」に変更する必要があります。

- 5投資信託における分配金のうち、元本払戻金は、NISA制度上のメリットを享受できません

投資信託における分配金のうち元本払戻金( 特別分配金)は、NISA口座での保有であるかどうかにかかわらず非課税のため、NISA制度上の非課税メリットを享受できません。

なお、当社では、NISA口座で保有する投資信託の分配金を再投資する場合には、NISA口座以外( 一般口座や特定口座)で管理されます。 - 6基準日における氏名・住所について確認させていただきます

基準経過日(初めてつみたて投資枠を設定した日から10年を経過した日および同日の翌日以後5年を経過した日ごとの日)にお客さまの氏名・住所について確認させていただきます。

確認期間( 基準経過日から1 年を経過する日までの間)内に確認ができない場合は、NISA口座での買付ができなくなります。 - 7出国等により非居住者となる場合は、出国前に手続きが必要となります

NISA口座開設者が国外への出国等により非居住者となる場合は、出国前に当社にて所定の手続きが必要となります。

つみたて投資枠特有のご留意事項について

- 1積立契約(累積投資契約)に基づく、定期かつ継続的な方法による買付となります

つみたて投資枠に係る積立契約( 累積投資契約)を締結し、同契約に基づき、毎月対象商品の買付を行います。

- 2対象商品は、長期の積立・分散投資に適した一定の投資信託に限られます

つみたて投資枠で買付可能な商品は長期の積立・分散投資に適した一定の投資信託であり、当社が選定した銘柄に限ります。

- 3投資信託の信託報酬等の概算値を年1回通知いたします

購入いただいた投資信託の信託報酬等の概算値を年1回通知いたします。

成長投資枠特有のご留意事項について

- 1対象商品は、NISA制度の目的(安定的な資産形成)に適したものに限ります

成長投資枠での買付可能な商品から、整理・監理銘柄に該当する上場株式、信託期間2 0 年未満またはデリバティブ取引を用いた一定の投資信託等もしくは毎月分配型の商品を除外します。

金融商品取引法第37条(広告等の規制)にかかる留意事項

手数料等について

当社がご案内する商品等へのご投資には、各商品等に所定の手数料等をご負担いただく場合があります。たとえば、店舗における国内の金融商品取引所に上場する株式等(売買単位未満株式を除く)の場合は約定代金に対して最大1.265%(ただし、最低手数料5,500円)の委託手数料をお支払いいただきます。投資信託の場合は銘柄ごとに設定された各種手数料等(直接的費用として、最大3.30%の申込手数料、最大4.50%の換金手数料または信託財産留保額、間接的費用として、最大年率3.64%の信託報酬または運用管理費用およびその他の費用等)をお支払いいただきます。債券、株式等を募集、売出し等または相対取引により購入する場合は、購入対価のみをお支払いいただきます(債券の場合、購入対価に別途、経過利息をお支払いいただく場合があります)。また、外貨建ての商品の場合、円貨と外貨を交換、または異なる外貨間での交換をする際には外国為替市場の動向に応じて当社が決定した為替レートによるものとします。上記手数料等のうち、消費税が課せられるものについては、消費税分を含む料率または金額を記載しています。

リスク等について

各商品等には、以下に掲げるリスクやその他のリスク等により、投資元本を割り込むおそれがあります(元本欠損リスク)。

株式相場、金利水準、為替相場、不動産相場、商品相場等の変動により、価格が変動し損失が生ずるおそれがあります(価格変動リスク)。

外貨建て商品の場合、購入時より円高になっていると円で換算した場合には損失が生ずるおそれがあります(為替変動リスク)。

商品の発行会社や保証会社等の財務状況の悪化等により損失が生ずるおそれがあります(信用リスク)。

上記の手数料等およびリスク等は商品ごとに異なりますので、当該商品等の契約締結前交付書面や目論見書またはお客さま向け資料等をよくご確認ください。なお、目論見書等のお問い合わせは当社各部店までお願いいたします。