米国株の取引にかかる税金とは 計算方法と仕組みを解説

米国株の取引によって利益を得た際には、税金が発生します。

しかし、発生する税金は国内の株取引とは少し異なるので注意が必要です。

今回は米国株の取引にかかる税金の特徴や計算方法、納税するうえで知っておくべきことについて解説します。

米国株取引にかかる2つの税

米国株の取引にかかる税金には2種類あります。

- 譲渡益課税(売却益にかかる税金)

- 配当課税(配当金にかかる税金)

譲渡益は税率20.315%の申告分離課税の対象となります。配当は米国内で税率10%が源泉徴収されて、その差し引かれた後の金額に対して国内において税率20.315%の源泉徴収が行われます。

| 米国での課税 | 国内での課税 | |

|---|---|---|

| 譲渡益課税 | なし | 20.315% |

| 配当課税 | 10% | 20.315%※ |

- ※配当課税は総合課税を選択でき、その場合は課税所得に応じた税率となります。

譲渡益課税と配当課税については米国株ならではの注意点がありますので、それぞれについて詳しく解説します。

売却益にかかる「譲渡益課税」

米国株に限らないことですが、株式や不動産を譲渡(売却)して利益を得た場合、税金が発生します。これを「譲渡益課税」といいます。

譲渡益課税は「申告分離課税」の対象になるので、給与所得などとは区分して計算して納税します。原則として確定申告は必要ですが、源泉徴収ありの特定口座で取引して得た利益は不要です。※詳細は後述を参照ください

そして、譲渡益課税は、米国では課税されることなく、日本国内でのみ課税されます。

先述しましたが、税率は20.315%です。ちなみに、内訳は所得税15.315%(復興特別所得税含む)、住民税5%となっています。

- ※復興特別所得税は2037年12月31日までの間に生じる所得にかかります

米国株による譲渡益は日本円に換算して計算する必要があります。計算式は以下の通りです。

譲渡益は「為替」に注意

米国株の譲渡益は円換算をするので、為替の影響により金額が上下します。

例えば、1ドル=100円のときに1,000ドル相当の株を10万円で購入して、1ドル=90円のときに全て売却したとすると、株価の変動がなかったとしても1万円(10%)の損失になります。逆に、1ドル=110円になったとすると、1万円(10%)の利益になります。

- ※手数料は考慮しておりません

つまり、譲渡益は株価の変動分に加えて、為替の変動分も考慮しないといけないのです。

上の計算式では、単に「円換算」と省略していますが、正確には以下のような計算式になります。

配当にかかる「配当課税」

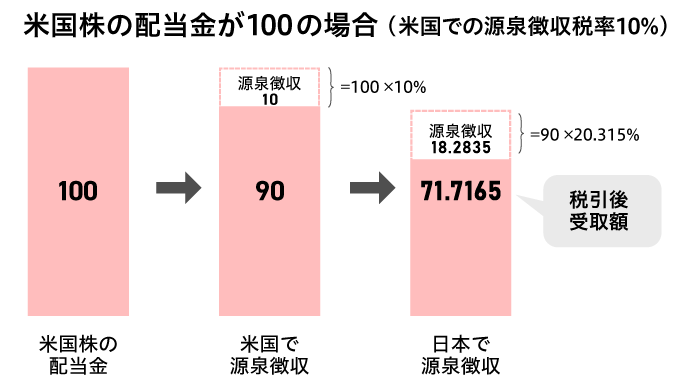

配当課税とは、保有している株式により配当金を得た場合に生じる税のことです。

なお、配当金も円換算されるので為替レートによって金額は上下します。

配当課税は譲渡益課税とは違い、米国、国内のどちらでも課税がされます。米国において日米租税条約に基づいた税率(10%)が源泉徴収され、差し引かれた残りの金額に対しても国内で税率20.315%の源泉徴収が行われます。

つまり、「二重課税」されることになります。この二重課税を解消するためには確定申告をして「外国税額控除」を申請する必要があります。

外国税額控除については後ほど解説します。

米国株でも利益が出たら確定申告が必要

譲渡益課税は原則として確定申告が必要(源泉徴収ありの特定口座の取引以外)です。

口座の種類による確定申告の要否は以下の通りです。

| 口座の種類 | 区分 | 確定申告 | |

|---|---|---|---|

| 譲渡益課税 | 特定口座 | 源泉徴収あり | 不要 |

| 源泉徴収なし | 必要 | ||

| 一般口座 | - |

配当課税は、配当所得として20.315%が源泉徴収されるため、確定申告は原則不要です。

以下を希望する場合は確定申告をする必要があるので注意しましょう。

- 外国税額控除の適用申請

- 譲渡損との損益通算

なお、確定申告には次のような書類が必要となります。

- 取引内容が確認できる書類

- 特定口座年間取引報告書

- 支払通知書

- 取引報告書(一般口座の場合) など

- 確定申告をする場合の主な提出書類※1

- 申告書第一表、第二表

- 申告書第三表

- 株式等に係る譲渡所得等の金額の計算明細書

- 確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)※2

- 外国税額控除を適用する場合

- 外国税額控除に関する明細書

- ※12019年4月以後の申告書の提出の際には、原則として、特定口座年間取引報告書や支払通知書の添付は不要となりました。

- ※2譲渡損失を配当等と損益通算する場合や、損失の繰越控除の規定を適用する場合に提出します。

確定申告によって二重課税を解消する「外国税額控除制度」

米国株の取引にかかる税金において一番の特徴ともいえるのが、配当課税が米国と国内の二重でかかることです。

この「二重課税」を解消する制度として、外国税額控除があります。

外国税額控除制度を適用することで、米国で源泉徴収された税額を控除することができます。

ただし、外国税額控除には限度額があり、控除限度額は以下の計算式で求めることができます。

外国税額控除において注意すべきは、米国でかかった10%分がそのまま還付されるわけではないということです。自分が納めた所得税から還付されるため、所得税自体が少ないと全額が戻ってこないケースもあります。

なお、外国所得税額が所得税の控除限度額を超える場合は、超えた金額分を復興特別所得税から差し引くことができます。

外国税額控除を申請する場合は、確定申告の際に以下の書類が必要になります。

- 外国税額控除に関する明細書(居住者用)

- 外国所得税を課されたことを証する書類

「損益通算」によってトータルの税額が減る場合も

損益通算とは、一定期間内の利益と損失を相殺することです。この損益通算によって減税されるケースがあります。損益通算を行う場合、確定申告が必要となります。

例えば、米国株の取引で利益が100万円あった場合、通常はこの100万円に税金がかかります。しかし、同じ年に日本株など他の金融商品で70万円の損失があった場合、これを差し引いた30万円に税金がかかります。

損益通算の対象となる主な金融商品は以下の通りです。

- 国内上場株式

- 国内上場ETF(上場投資信託)、REIT(不動産投資信託)

- 海外上場株式

- 海外上場ETF、REIT

など

米国株以外の金融商品に投資している方は確定申告の際に確認しておくとよいでしょう。

また、1年間の損失を最長3年間繰り越して利益から差し引き、税金を計算することもできます。

- ※譲渡損失の3年間の繰越控除

| 2025年 | 2026年 | 2027年 | 2028年 | |

|---|---|---|---|---|

| 年間譲渡損益 | -500万円 | +100万円 | +200万円 | +200万円 |

| 前年からの繰越譲渡損失 | - | -500万円 | -400万円 | -200万円 |

| 繰越控除 | - | -400万円 | -200万円 | 0円 |

| 納税額 | 0円 | 0円 | 0円 | 0円 |

上の表のように、2025年に生じた損失500万円を翌2026年に繰り越し、100万円の譲渡益と通算、さらに2027年、2028年に損失を繰り越すことができます。

米国株に限らず、金融商品にかかる税金は、その年の利益だけでなく、他の金融商品や過去の損益を通算することができるのでこれらの制度を上手く活用しましょう。

まとめ

米国株の取引においては2種類の税金があります。

- 売却益にかかる「譲渡益課税」

- 配当金にかかる「配当課税」

譲渡益課税は米国での課税はなく、国内のみでの課税(税率も同じ)なので日本株と変わりません。源泉徴収ありの特定口座であれば、確定申告も不要です。

米国株にかかる税金は損益通算ができますので、他の金融商品や過去に損失がある方は活用しましょう。

また配当課税は外国税額控除によって、米国で源泉徴収された税額を控除できます。

なお、外国税額控除、損益通算をする場合は、源泉徴収ありの特定口座の取引でも確定申告は必要になるので、その点は注意しましょう。

こちらの記事は、2025年3月時点での税制をもとに作成しております。

米国株のおすすめ銘柄

米国株式の買い方と基本知識

スマートフォンなら最短即日

パソコンなら最短3日で取引可能!

各種パンフレットを

WEB上でご覧いただけます。