FPの相続コラム「子々孫々へ遺す想い」【第26回】

【第26回】自宅は誰にどう引き継ぐ?!

2016年5月26日

FPの相続コラム「子々孫々へ遺す想い」では、毎月1回、相続に関連したお役立ち情報から最新の話題までをお伝えしております。第26回目のコラムは、自宅の売却に関するお話です。

自宅を引き継ぐ方はいらっしゃいますか?

2013年住宅・土地統計調査によると、「65歳以上の方のいる世帯」の54.6%が、同居しているお子様がいらっしゃらない世帯となっています。同居しているお子様がいない中で相続が発生した場合、相続人はその自宅をいったんは引き継ぐものの、いずれは売却して現金化するケースがよくあります。一方で、親から引き継いだ大切な不動産だから心情として売りたくない、親に守ってほしいと言われていたから売れない、けれども自身は別のところに住んでいるため、空き家の状態でそのままにしておくということもあります。

相続により空き家となった不動産を売却した際の特例が創設されました

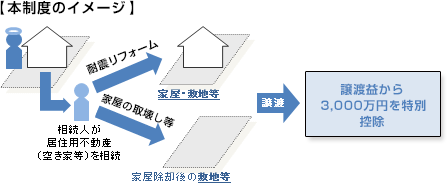

現在日本には820万戸(出所:2013年住宅・土地統計調査)の空き家が存在しています。空き家となってから長期間経過した物件は、劣化の進行による倒壊の危険性や、周辺地域の治安悪化の直接的な原因となる等、様々な問題を引き起こす可能性があります。増え続ける空き家の発生を抑制するための策のひとつとして、2016年4月から2019年12月末までの間に相続で引き継いだ一定の要件を満たす不動産を売却した場合、譲渡益税の計算上、3,000万円を特別に控除できる特例が設けられました。従来から自宅を売却した際には、譲渡益から3,000万円を控除できる制度がありますが、一定期間に限り、本制度の適用対象となる自宅の範囲に「相続で取得した被相続人の自宅(注:要件あり)」が加わったことになります。制度の適用要件は下記のとおりです。

| 適用要件 | 要件内容 |

|---|---|

| 建築時期 | 1981年5月31日以前に建築された家屋(区分所有建築物を除く) |

| 居住要件 | 相続開始の直前において被相続人以外の居住者がいないこと |

| 譲渡時期 | 相続があった日以後3年を経過する日の属する12月31日までの譲渡 |

| 譲渡価額 | 1億円以下 |

- (注意)

-

- 相続開始の時から譲渡の時まで事業用、貸付用または居住用に供されていた等の場合は対象外です。

- 相続財産に係る譲渡所得の課税の特例(取得費加算)との選択適用になります。

相続発生後に相続人が不動産を売却するということ

前述した特例の創設により、相続で引き継いだ被相続人の自宅の売却が税務面から後押しされることになったわけですが、相続発生後に相続人が被相続人の自宅を売却するにあたっては、次の手間や問題が考えられます。

- ①遺産分割協議が必要になります。(遺言書で指定されていれば、協議は不要です)

- ②複数の相続人で不動産を引き継ぐ場合には、売却にあたって全員の合意が必要になります。

- ③不動産は亡くなられた方の名義では売却できません。相続人名義に変更するための登記手続きならびに登記費用が必要となります。

生前に自宅を処分することを考えてみる

生前中に自宅を処分される方もいらっしゃいます。たとえば、高齢になってきて今後の生活が不安になり、高齢者向け住宅に入所するケースや、子供の家に移り住むようなケースです。配偶者が亡くなられた方に多く見られるケースです。生前中に自宅を売却する場合には、税務面では3,000万円特別控除を利用することができる上、分けにくい財産である不動産が現金化されていることで、相続があった際の遺産分割も行いやすくなります。ただし、自宅土地が小規模宅地等の特例の対象になるケース等、自宅として引き継がせた方が相続税が少なく済むこともありますのでご注意ください。

ご家族で話し合うことが大切です

ご自宅を誰にどう引き継がせるのかについては、いろいろな選択肢があります。自宅は大切なご資産であるがゆえに、将来どうするのかについては、お元気なうちにご家族みんなで話合っておくことが大切です。生前中に売却するのであれば、どのタイミングで売却するのかについてもあわせて考えたいところです。また、自宅をそのまま相続人に引き継がせる場合には、遺言書にその内容を明示しておくことで、遺されるご家族に安心してもらえることにつながるのではないでしょうか。

スマートフォンなら最短即日

パソコンなら最短3日で取引可能!

各種パンフレットを

WEB上でご覧いただけます。

免責事項

当ページのいかなる内容も将来の運用成果、市場環境の変動等を示唆、保証するものではありません。

当ページの掲載資料および内容は作成時点の法令、その他情報に基づき作成されていますが、今後の改正等により、取り扱いが異なる場合等があり、将来予告なく変更されることがあります。当ページは信頼できると判断した情報等に基づき作成しておりますが、情報の正確性、完全性についてSMBC日興証券が保証するものではありません。

当ページの内容にかかわらず、お取引に伴う税制の適用はお客さまの個別の状況に応じて取り扱いが異なる場合があります。個別具体的なケースにかかる税務上の取り扱い等につきましては、税理士・税務署等にご相談ください。

当ページの内容はSMBC日興証券が有価証券の売買その他取引等を誘引する又は投資勧誘を目的として提供するものではありません。投資判断の最終決定は、ご自身の判断と責任で行ってください。

当ページに掲載の動画、静止画、記事等の情報は、収録時点のものであり、その後、変更されている場合があります。最新の情報は、ご自身でご確認ください。

コンテンツの内容に対する改変、修正、追加等の一切の行為を禁止いたします。