個人型確定拠出年金(iDeCo)の運用商品

日興iDeCoなら運営管理手数料が0円!将来の資産形成をはじめてみませんか?

個人型確定拠出年金(iDeCo)の運用商品

元本確保型商品と投資信託

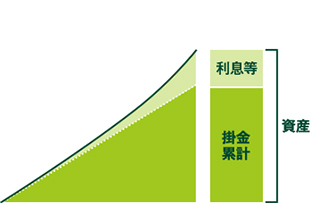

元本確保型商品(定期預金)

原則、元本(預けたお金)が保証される運用商品です。積み立てた資産に、定められた金利の利息が上乗せされます。

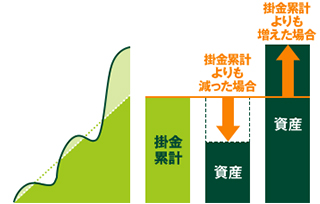

投資信託

元本が保証されていない運用商品です。運用成果によって資産が増えることもあれば減ることもあります。

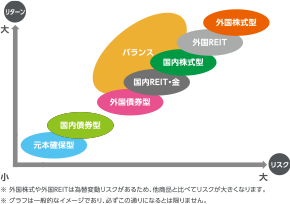

投資対象によってリスクとリターンは異なる

投資信託はどんな資産に投資しているかによって期待できる「リターン」と想定される値動きの大きさを表す「リスク」の大きさが変わってきます。高いリターンが期待できる商品は時に大きく値下がりする可能性がありますが、値動きの小さい商品は安定運用が期待できる一方で相対的にリターンが小さくなります。

投資信託の知っておきたいチェックポイント

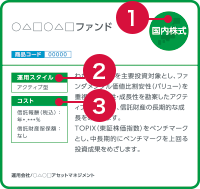

①投資対象は何か

運用商品は「主に何を投資対象としているか」で分けており、値動きの仕方や大きさも変わってきます。一般的に「債券よりも株式や不動産(リート)」、「国内よりも外国」のほうがリスクが大きくなる傾向があります。

②インデックスかアクティブか

運用商品のうち、投資信託では「どんなリターンをめざすか」によって、インデックス型とアクティブ型に分類されます。

インデックス型は、目安となる指数※(ベンチマーク)に連動した投資成果をめざして運用を行います。アクティブ型は、目安となる指数※(ベンチマーク)を上回る成績をめざして運用を行います。一般的にインデックス型よりもアクティブ型のほうがリスクが大きくなる傾向があります。

- ※たとえば、国内株式で運用する投資信託の場合、日経平均株価やTOPIX(東証株価指数)があります。

③コストはどのくらいか

投資信託で運用するときは、一定のコストがかかります。運用商品ごとにコストは異なっており、長い運用期間を見据えると資産形成にも影響してきます。

信託報酬は、投資信託を保有している間、投資信託の保有額に応じて日々支払う費用で信託財産から差し引かれます。信託財産留保額は投資信託を換金した場合に支払う費用です。

- ※信託報酬、信託財産留保額は変更されることがあります。

日興iDeCo 関連ページ

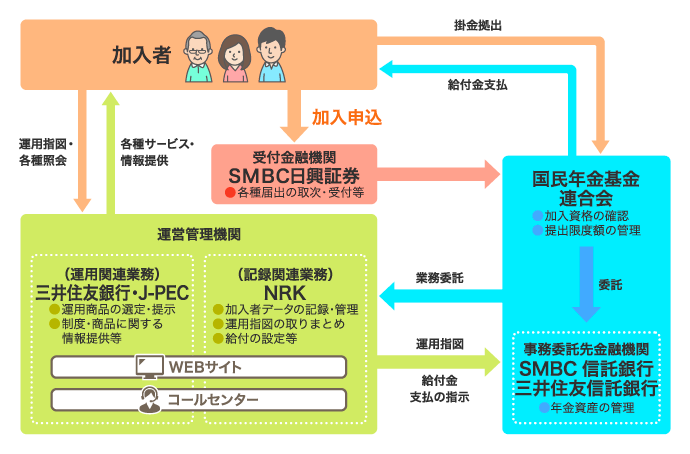

日興iDeCoの運営体制

お問い合わせ先

- 日興iDeCoの概要やdポイントに関して

-

日興コンタクトセンター

月〜金8:00〜18:00

- ※祝日および12/31〜1/3は除く。

- お申し込みに関して

-

J-PECコールセンター(SMBC日興証券担当)

月〜金9:00〜20:00 / 土日9:00〜17:00

- ※祝日および12/31〜1/3は除く。また、土日はシステムメンテナンス等によりご利用できない場合があります。

フリーダイヤルをご利用いただけない場合は03-3516-8035(通話料有料)におかけください。

- ※祝日および12/31〜1/3は除く。また、土日はシステムメンテナンス等によりご利用できない場合があります。

スマートフォンなら最短即日

パソコンなら最短3日で取引可能!

各種パンフレットを

WEB上でご覧いただけます。

ご留意事項

iDeCo(個人型確定拠出年金)で積立をされる場合、加入資格を満たしている必要があります。運用の方法(運用商品)に係る情報提供はジャパン・ペンション・ナビゲーター株式会社が行います。iDeCo(個人型確定拠出年金)に加入すると、原則60歳までお客さまの資産を引き出すことができません。運用方法はお客さまにご決定いただきます。運用リスクはお客さまご自身が負うことになります。お客さまの運用成果が将来の受取額に反映されます。運用成果によって投資元本を下回ることがあります。口座管理などに必要な手数料はお客さまにご負担いただきます。

なお、本ページは、個人型確定拠出年金制度に関する紹介や解説、及びその効果等に関する説明・検証等を行ったものであり、金融商品の取引その他取引の勧誘を目的とした金融商品に関する説明資料ではありません。本ページは、作成時点の法令等に基づいて作成しております。今後の制度・税制等の改正により、記載内容が実際と異なる場合がありますので、あらかじめご了承ください。制度・税制等の改正により、当初想定された効果が増減または消失する等、取扱が変更される可能性があります。なお、税制面の詳細につきましては、税理士等にご相談ください。

記載の内容に従って、お客さまが実際にお取引をされた場合の手数料、費用等はお客さまのご負担となります。