今からでも遅くない!iDeCoは何歳まで加入できるの?条件や加入メリットも解説

老後資産の準備のために、iDeCo(イデコ)に加入する若い世代が増えています。

50代や60代の方のなかには「これからiDeCoを始めても、もう遅いのでは……?」と考えている方もいるかもしれません。

しかし、実は高齢者の方でもiDeCoに加入するメリットは多いのです。

このコラムでは、50代や60代の方がiDeCoに加入できる条件やメリットについて、わかりやすく解説していきます。

「そもそもiDeCoって何?」という方は、こちらのコラムもあわせて読むと、より理解が深まります。

iDeCoには65歳未満の国民年金被保険者が加入できる

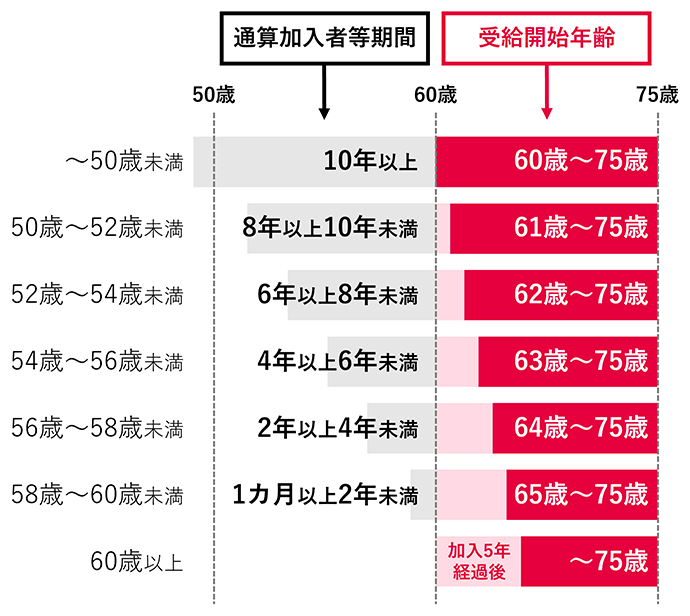

60歳以降は加入できないイメージもあるiDeCo。

しかし、実際は以下のような方であれば、iDeCoに加入することができます。

- 60歳以上の会社員や公務員の方

- 自営業者などで国民年金に任意加入※している65歳未満の方

- ※国民年金の任意加入とは、将来の年金受給額の増額を目的に国民年金に任意加入できる制度です。

60歳以上はiDeCo加入5年後から給付を受け取れる

iDeCoの掛金を積立できる期間は65歳までとなっています。

例えば、60歳でiDeCoに加入した場合、5年間で拠出した資産を65〜75歳の間に受け取ることができます。

ただし、65歳以上は積立金額を増やすことができず(運用指図のみ)、残高がある限り口座管理手数料が積立資産から引かれ続ける点には注意が必要です。

老齢給付金を受けながらのiDeCo加入はできない

なお、すでにiDeCoの老齢給付金を受給されている方は、iDeCoに再度加入することはできません。

同様に、企業型DC(確定拠出年金)の老齢給付金を受けながら企業型DCに加入することもできません。

50代・60代でもiDeCoに意味はある!今から始める3つのメリット

このように、50代や60代の方も加入できるようになったiDeCo。

「今から加入しても遅いのではないか……」と思うかもしれませんが、今から加入しても以下のようなメリットを受けられます。

- 老後資産を積み増しできる

- 掛金の所得控除が受けられて所得税・住民税の節税になる

- iDeCoと退職金を分けて受け取ればさらなる節税効果も

1つずつ、詳しく解説していきます。

老後資産を積み増しできる

iDeCoに加入することで、公的年金や退職金以外の老後資産を用意できるメリットがあります。

例えば、60歳の会社員(厚生年金被保険者・企業型DCなし)が掛金上限の月額2.3万円を5年間拠出したとします。

5年間の掛金額合計138万円を、年利3%(複利)で運用できたと仮定すると、およそ149万円となります。

また、公的年金とiDeCoを組み合わせることで、受給金額や受給期間を柔軟に調整することが可能です。

公的年金の受給開始年齢を繰り下げて公的年金の受取額を増やしつつ、iDeCoは公的年金受け取りまでの資金として活用することで、将来資産を作りながら目先の資金を用意することもできるのです。

掛金の所得控除が受けられて所得税・住民税の節税になる

iDeCoの掛金は所得控除の対象であるため、所得税・住民税の節税につながります。

例えば、60歳で年収500万円の方が月額2.3万円を5年間拠出すると、5年間で27.6万円の節税効果を享受することができます。

所得控除による節税効果は、使えるお金が増えることに直結するので、大きなメリットと言えるでしょう。

iDeCoと退職金を分けて受け取ればさらなる節税効果も

iDeCoは、運用した資産を将来「一時金」もしくは「年金」として受け取ることができます。

この際、iDeCoの「一時金」と企業からの退職金(一時金)の受け取りタイミングをずらすことで、退職所得控除を2度使うことができるため、節税効果が期待できます。

- ※退職所得控除とは、受け取る資産の一定額には所得税や住民税などが課税されない制度のことです。

例えば、50代からiDeCoの拠出を始め、60歳でiDeCoの一時金を受け取るとします。

その後、65歳で企業からの退職金を一時金として受け取ると仮定すると、60歳でiDeCoも退職金も受け取った場合と比べて、約40万円の税負担軽減効果があります。

また、iDeCoへの加入年数は長いほうが退職所得控除による節税効果が大きくなるため、節税効果を狙うのであれば早めにiDeCoに加入した方が良いでしょう。

なお、会社によっては退職金を受け取るタイミングを選べない場合もあるので、事前にお勤め先へ確認しておくとよいでしょう。

まとめ

このコラムでは、50代・60代の方がiDeCoに加入する条件と、加入するメリットをお伝えしました。

50代以降では加入期間がどうしても短くなってしまいますが、60歳から加入しても十分な節税効果を受けられます。

運用によって資産を効率的に増やしながら節税効果も狙えるため、加入条件を満たす年齢であればiDeCoによる資産運用を検討してみてはいかがでしょうか。

「日興iDeCo」は、厳選した商品ラインアップで運営管理手数料が無料!

日興iDeCo for docomoならdポイントがたまっておトク。

\証券総合口座がなくても申し込みできます/

お問い合わせ先

- 日興iDeCoの概要やdポイントに関して

-

日興コンタクトセンター

月〜金8:00〜18:00

- ※祝日および12/31〜1/3は除く。

- お申し込みに関して

-

J-PECコールセンター(SMBC日興証券担当)

月〜金9:00〜20:00 / 土日9:00〜17:00

- ※祝日および12/31〜1/3は除く。また、土日はシステムメンテナンス等によりご利用できない場合があります。

フリーダイヤルをご利用いただけない場合は03-3516-8035(通話料有料)におかけください。

- ※祝日および12/31〜1/3は除く。また、土日はシステムメンテナンス等によりご利用できない場合があります。

ご留意事項

iDeCo(個人型確定拠出年金)で積立をされる場合、加入資格を満たしている必要があります。運用の方法(運用商品)に係る情報提供はジャパン・ペンション・ナビゲーター株式会社が行います。iDeCo(個人型確定拠出年金)に加入すると、原則60歳までお客さまの資産を引き出すことができません。運用方法はお客さまにご決定いただきます。運用リスクはお客さまご自身が負うことになります。お客さまの運用成果が将来の受取額に反映されます。運用成果によって投資元本を下回ることがあります。口座管理などに必要な手数料はお客さまにご負担いただきます。

なお、本ページは、個人型確定拠出年金制度に関する紹介や解説、及びその効果等に関する説明・検証等を行ったものであり、金融商品の取引その他取引の勧誘を目的とした金融商品に関する説明資料ではありません。本ページは、作成時点の法令等に基づいて作成しております。今後の制度・税制等の改正により、記載内容が実際と異なる場合がありますので、あらかじめご了承ください。制度・税制等の改正により、当初想定された効果が増減または消失する等、取扱が変更される可能性があります。なお、税制面の詳細につきましては、税理士等にご相談ください。

記載の内容に従って、お客さまが実際にお取引をされた場合の手数料、費用等はお客さまのご負担となります。