【信用取引】2025年の年度初めから日経平均に投資した場合の利益はどのくらい?

2025年10月、日経平均が5万円を突破しました。5万円突破のニュースを見た時、「もっと早くから投資をしていれば」と感じた人も少なくないはず。2025年の年初から5万円を到達した10月27日の終値まで、その上昇率は約28%に上ります。

仮に、2025年の年度初め4月1日から9月30日までの6か月間、日経平均に投資していたら、信用取引の場合どのくらい利益が出たのでしょうか。今回は、現金300万円を委託保証金として信用取引を行った場合、どのような結果となったのか、解説していきます。

- ※本記事では、特に記載がない場合、日経平均に連動するETFの中で売買代金が最も多い「NEXT FUNDS 日経225連動型上場投信(1321)」に2025年4月1日の終値37,340円で投資したと仮定し算出します。取引に係る諸費用は考慮していません。また、委託保証金率は証券会社ごとに異なります。

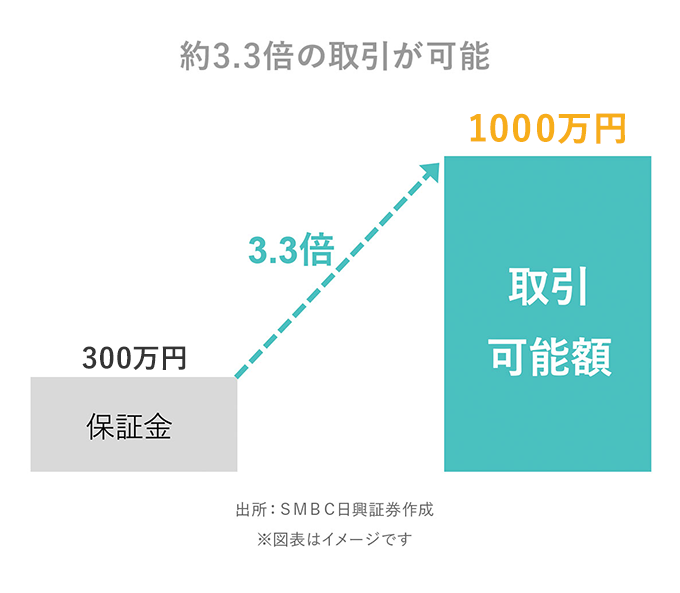

現金300万円で、いくら取引できる?

信用取引で新規に取引を行う場合に必要な委託保証金の割合は、証券会社ごとに設定されています。日興イージートレード信用取引において、委託保証金率は30%。つまり、手元資金の現金300万円を委託保証金とすることで、最大でその約3.3倍、約1,000万円の取引を行うことができます。今回は300万円で約1,000万円相当の信用買い、信用売りを行った場合を見ていきます。

買いから入っていたら

まず、2025年の年度初めに買い建てし、6か月後の9月30日終値で決済した場合を解説します。

初めに、2025年4月1日の終値で、証拠金として現金300万円を差し入れ、ETFを267口買い建てます。ETFを37,340円で267口分ですから、仮に現物取引であれば、996万9,780円、約1,000万円の現金が必要です。しかし、信用取引を活用することで、300万円の現金で約1,000万円相当の取引ができるのです。

買い建て後、ETFはトランプ関税発表による先行き不透明感や貿易摩擦の激化懸念から4月初旬に急落しました。この時に信用取引を行っていたらどうなっていたのでしょうか。

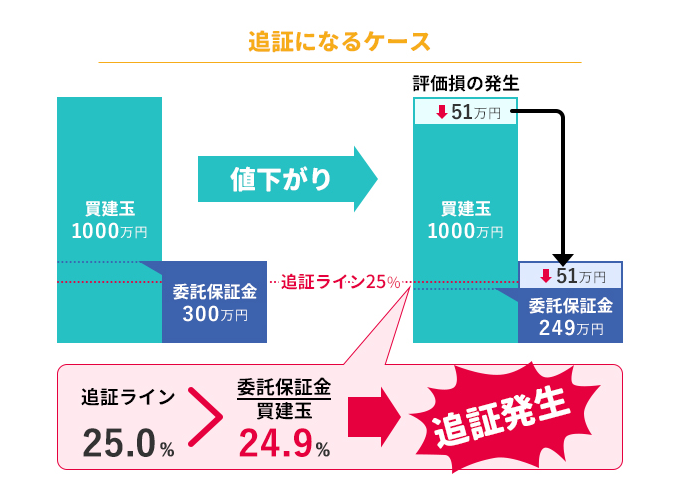

買い建てた3日後の4月4日、ETFの終値は35,440円となりました。この時点で、50万7,300円、約51万円の評価損となります。この影響で、日興イージートレードの最低委託保証金割合25%を割ってしまうため、約51万円分の追証が必要になります。追証が必要になった場合、現金を差し入れるか、建玉を返済しなければなりません。現金の差し入れをせず、建て玉を返済した場合300万円で差し入れた証拠金は249万2,700円となり、約51万円の損失、という結果になりました。

それでは、現金を差し入れて取引を継続していた場合はどうなっていたのでしょうか。委託保証金割合を30%まで引き上げる必要があるので、約51万円の現金を差し入れる必要があります。また、現金を差し入れて追証を解消しても、ETFは4月7日には再び大きく下落。終値で32,650円となり、日興イージートレードの最低委託保証金割合25%を割ってしまい、さらに約124万円の追証を追加で差し入れる必要がでてきてしまうのです。つまり、この時点で当初差し入れた約51万円と約124万円で180万円近い追証を支払う計算になります。それでも建玉を解消せず保有し続け、9月30日の終値46,630円で決済したらどうなったでしょう?

この期間で信用取引を行っていた場合、現金300万円と2回の追証、約175万円、合わせて約475万円を元手に、約6ヶ月間で約248万円の利益、約52%のリターンを享受できました。仮に現物取引の場合は、約996万円の現金に対し約248万円の利益となりますので、約25%のリターンとなりました。現物取引と比較し、ハイリターンとなったことがお判りいただけたかと思います。

売りから入っていたら

買い建てと反対に、4月1日に売り建てをしていた場合はどうなっていたのでしょうか。

仮に、4月7日の暴落で反対売買を行っていたら、買い建ての逆となり、約125万円の利益となっていました。一方、ここで反対売買をせず、ずっと保有していた場合は損失に転じ、追証が発生してしまいます。追証を解消するために現金を差し入れ続けるか、建玉を解消しなければならなくなります。それでも、現金を差し入れ続けて建玉を解消しなかった場合、より損失額は多額になり、最初に預け入れた保証金以上の額を追証として差し入れる必要がでてきます。

ちなみに、株価に上限はありませんから、信用取引で売りから入った場合は、損失に上限ありません。9月30日の終値46,630円で決済した場合、損失は約248万円となります。

一方、売りの現物取引ではこのような損失は発生しようもありません。現物取引と比較し信用取引がハイリスクであることがお判りいただけたかと思います。

このように、信用取引は資金効率を高めて運用できる一方、「ハイリスク・ハイリターン」と言われる取引なのです。

保有株を委託保証金として活用することも可能

今回は現金300万円を委託保証金として差し入れると仮定しましたが、すでに保有している株を活用することもできます。株式を差し入れる場合、現金と異なり株価に定められた掛け目を乗じて保証金換算額を算出し、担保に入れます。手元に現金がなくとも、保有株を売却することなく、別の株に投資をすることが可能です。つまり、塩漬けになっている株式を有効に活用することで、新たな投資チャンスとすることができます。

まとめ

信用取引は現物取引に比べ資金効率を高めて運用でき、売りから入ることで下落した際にも利益を享受できる一方、リスクは大きくなります。信用取引を行う際は、リスクを適切に把握し、自分なりのルールを作って取引することが大切です。

合わせて読みたい記事はこちら

![[ダイレクトコースなら]信用取引の委託手数料0円](/products/img/cmn_bn01.png)

信用取引をはじめるなら

今すぐ口座開設

口座をお持ちのお客さま

重要事項(投資する場合のリスク・留意すべき事項)

契約締結前交付書面にはお客さまが投資判断されるために必要な「契約概要」「手数料等」「主なリスク」等が記載されています。お取引の前に契約締結前交付書面をお読みください。