特定口座

特定口座とは

上場株式等の譲渡益については、申告分離課税の対象となり原則、確定申告が必要ですが、特定口座制度は、この申告・納税手続きの負担を軽減するために設けられています。

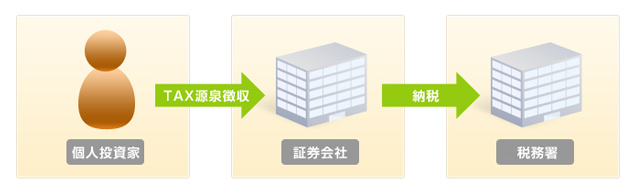

特定口座を利用して上場株式等の譲渡をした場合は、証券会社が、1年分の損益を取りまとめた年間取引報告書を作成し、翌年の1月末までに交付します。この年間取引報告書をもとに、簡易な申告で納税できるようになります。また、特定口座での取引で生じた利益について、源泉徴収を選択した場合には、申告不要の特例の適用を受けられることになります。

特定口座は証券会社ごとに1人につき1口座しか作れません。「源泉徴収あり」か「源泉徴収なし」かの選択は、その年の最初の譲渡(または信用取引の差金決済)・償還および配当等の受け入れまでに行います。

一度どちらかを選択し譲渡取引等を行うと、その年の途中では変更できませんので、注意が必要です。

なお、「源泉徴収ありの特定口座」に配当等を受け入れた場合、当該口座内で生じた譲渡損失と、確定申告をすることなく損益通算をすることができます。

- (注)特定口座での譲渡損益計算や税額計算の基準日は受渡日となります。

- ※2016年以後、公社債や公募公社債投資信託も特定口座でお取扱いできるようになりました。

特定口座の特徴

特定口座内の上場株式等の取得価額は、他の特定口座や一般口座等にある同一銘柄の取得価額ときりはなして、その特定口座内において同一銘柄間で総平均法に準ずる方法により計算されます。

源泉徴収ありの特定口座

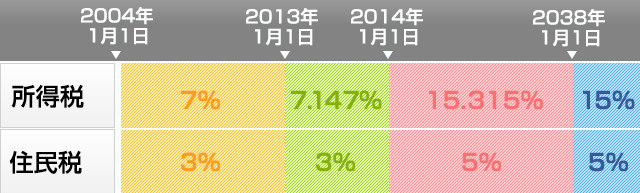

「源泉徴収ありの特定口座」の源泉徴収税率

- (注)2037年までは、すべての所得税額に対して復興特別所得税(所得税額×2.1%)が上乗せされます。

「源泉徴収ありの特定口座」のメリット

- 1上場株式等の譲渡益について、証券会社による源泉徴収のみで課税関係を終了することができます。

- 2売却の都度、損益計算が行われ、所得税・住民税が源泉徴収または還付されることとなります。

- 3「源泉徴収ありの特定口座」内の譲渡益は、配偶者控除や扶養控除等の適用の有無を判定する際の配偶者等の合計所得金額に含めなくてもよいことになっています(確定申告をすると、合計所得金額に含まれます)。

- 4源泉徴収あり・なしにかかわらず、特定口座内の譲渡損益は、証券会社から発行される「年間取引報告書」を使って、簡易な手続きで確定申告をすることが可能です。

- 5「源泉徴収ありの特定口座」に受け入れた配当等と譲渡損失が自動的に損益通算され、これらの所得に係る税金を証券会社が納付または還付します。

「源泉徴収ありの特定口座」の注意点

- 1確定申告をしなければ「損失の繰越控除」は利用できません。

- 2給与所得者に関しては、以下のような場合、所得税の確定申告をおこなわなくてよいとされていますが、「源泉徴収ありの特定口座」の譲渡益については一律に源泉徴収されます。

⇒勤務先での年末調整で納税が完了する給与所得者で、給与収入2,000万円以下かつ給与所得・退職所得以外の所得の合計額が20万円以下の場合、また、公的年金等による年間の収入金額が400万円以下である年金受給者で、その年金以外の所得の合計額が20万円以下の場合、所得税について確定申告義務がないため、結果的に当該20万円以下の所得については所得税を納めずにすむことになりますが、それを理由に「源泉徴収ありの特定口座」で源泉徴収された所得税の還付等の申告をすることはできません。

源泉徴収なしの特定口座

「源泉徴収なしの特定口座」のメリット

- 1源泉徴収あり・なしにかかわらず、特定口座内の譲渡損益は、証券会社から発行される「年間取引報告書」を使って、簡易な手続きで確定申告をすることが可能です。

- 2源泉徴収あり・なしにかかわらず、各種特例の適用や、確定申告による複数口座間の損益通算なども可能です。

「源泉徴収なしの特定口座」の注意点

「源泉徴収なしの特定口座」の譲渡益は、配偶者控除や扶養控除等の適用の有無を判定する際の合計所得金額に含まれます。

特定口座で管理できる上場株式

上場株式等のうち、特定口座で管理できるのは、特定口座で購入したものなどに限られています。いわゆるタンス株や信託銀行等の特別口座※で保有する株式等の特定口座への預け替え期間は、2009年5月末をもって終了しました。したがって、すでに特定口座以外の口座(証券会社の一般口座含む)で保有する上場株式等を特定口座へ預け替えることは、原則として認められません。ただし、従業員持株会等を通じて取得した上場株式等など一定の条件を満たしている場合であれば、特定口座に預け入れることができます。詳細はお取引店までお問い合わせください。

なお、特定口座で管理されている上場外国株式や上場外国投資口について、株式分割や株式併合以外の権利修正が発生した場合、当該株式等が一般口座に払い出されたり、新株等が特定口座に受け入れられないことがあります。

- ※特別口座:電子化までに証券保管振替機構への預託が行われなかった上場株式について、株主の権利を確保するために、電子化移行時、上場株式の発行会社が株主名簿に掲載されている名義で信託銀行等に開設する口座。

特定口座のお申し込み

お申し込みいただいたお客さまに「特定口座開設届出書」をお送りいたします。

税制関連

特定口座を中心に株式・株式投資信託の税制について、わかりやすくご説明いたします。

スマートフォンなら最短即日

パソコンなら最短3日で取引可能!

各種パンフレットを

WEB上でご覧いただけます。

免責事項

当ページのいかなる内容も将来の運用成果、市場環境の変動等を示唆、保証するものではありません。

当ページの掲載資料および内容は作成時点の法令、その他情報に基づき作成されていますが、今後の改正等により、取り扱いが異なる場合等があり、将来予告なく変更されることがあります。当ページは信頼できると判断した情報等に基づき作成しておりますが、情報の正確性、完全性についてSMBC日興証券が保証するものではありません。

当ページの内容にかかわらず、お取引に伴う税制の適用はお客さまの個別の状況に応じて取り扱いが異なる場合があります。個別具体的なケースにかかる税務上の取り扱い等につきましては、税理士・税務署等にご相談ください。

当ページの内容はSMBC日興証券が有価証券の売買その他取引等を誘引する又は投資勧誘を目的として提供するものではありません。投資判断の最終決定は、ご自身の判断と責任で行ってください。

当ページに掲載の動画、静止画、記事等の情報は、収録時点のものであり、その後、変更されている場合があります。最新の情報は、ご自身でご確認ください。

コンテンツの内容に対する改変、修正、追加等の一切の行為を禁止いたします。

当ページに記載された商品等へのご投資には、税金以外に、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各商品等には価格の変動等による損失を生じるおそれがあります。

- ※本資料は2023年10月1日現在の法令その他の情報に基づき作成されていますが、今後の改正等により、取り扱いが異なる場合があります。