FPの相続コラム「子々孫々へ遺す想い」【第39回】

【第39回】民法改正② 遺された配偶者の生活が保障されます

2018年9月25日

FPの相続コラム「子々孫々へ遺す想い」では、相続に関連したお役立ち情報から最新の話題までをお伝えいたします。第39回目のコラムは、遺された配偶者の相続に関連する民法改正についてのお話です。

配偶者の相続に関連する法律が改正されました

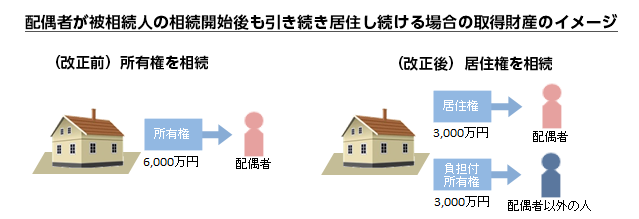

2018年7月6日に成立した「民法及び家事事件手続法の一部を改正する法律」により、配偶者が被相続人の相続開始時に居住していた被相続人所有の住居に住み続けることができる制度が新設されました。今回のコラムでは新設された配偶者居住権をはじめとした配偶者に関連する改正内容をお伝えします。

配偶者自身の死亡時まで居住し続けることができる権利が新設されました

配偶者が被相続人の相続開始後も被相続人が所有していた住居に住み続けるには、原則として、その不動産の所有権を配偶者が引き継ぐ必要があります。なぜなら、配偶者以外の人が引き継ぎ、家族仲が悪かったりすると、極端なケースとして、配偶者が追い出されてしまうこともあるからです。しかしながら、配偶者が所有権を引き継ぐことになると、当該不動産の評価額が高いため、現金等の他の財産を引き継げなくなることがあり、その後の生活を圧迫する恐れがありました。

そこで、従来の所有権よりも評価額の低い居住権が新設されました。配偶者は居住権を引き継ぐことで、これまでどおり居住し続けられると同時に現金等の他の財産も引き継ぎやすくなります。

- 【居住権の特徴】

- 配偶者の死亡時または「分割協議」「遺言」で定められた期間まで居住することができます

- 譲渡はできませんが、建物所有者に居住権を買い取ってもらうことはできます

- 建物所有者の承諾があれば、居住権を賃貸することもできます

- 建物の修繕費や補修費などの通常の必要費は配偶者が負担することになります

- (注)2018年7月13日から2年以内の政令で定める日から施行(施行日前に開始した相続については適用されません

- (注)相続税の課税方法や財産評価方法については、2019年度税制改正にて確定する見込みです。

別途、最低限6ヶ月は居住し続けることができる権利も創設されました

配偶者以外の人が被相続人と配偶者が住居としていた不動産を引き継いだ場合でも、配偶者は相続開始から最低6ヶ月間は引き続き居住することができる短期居住権も新設されました。配偶者が引き継がなかった場合でも、一定期間の居住が認められることで、被相続人の相続開始直後の配偶者の住居はある程度守られることになります。

- (注)2018年7月13日から2年以内の政令で定める日から施行(施行日前に開始した相続については適用されません

居住用不動産を生前贈与した場合の相続時の取り扱いも変わりました

婚姻期間が20年以上ある配偶者に対し、居住用不動産を贈与した場合、贈与税の計算上2,000万円を控除することができる税務上の特例があります。生前中から不動産の権利の一部または全部を取得できるため、早いうちから住居を守れることにつながります。ところが、贈与者である被相続人の相続時には、過去に贈与を受けた居住用不動産も含めて配偶者の相続分を算出することになるため、結果的には遺産の先渡しがあったにすぎないという取り扱いであり、他の財産を引き継げないということがありました。そこで、税務上の特例により贈与を受けた居住用不動産があった場合には、これを相続財産には含めずに配偶者の相続分を算出する取り扱いに改正されました。これにより、配偶者は他の財産を取得しやすくなり、生活が保障されることにつながります。

- (注)2018年7月13日から1年以内の政令で定める日から施行(施行日前にされた遺贈・贈与については適用されません)

スマートフォンなら最短即日

パソコンなら最短3日で取引可能!

各種パンフレットを

WEB上でご覧いただけます。

免責事項

当ページのいかなる内容も将来の運用成果、市場環境の変動等を示唆、保証するものではありません。

当ページの掲載資料および内容は作成時点の法令、その他情報に基づき作成されていますが、今後の改正等により、取り扱いが異なる場合等があり、将来予告なく変更されることがあります。当ページは信頼できると判断した情報等に基づき作成しておりますが、情報の正確性、完全性についてSMBC日興証券が保証するものではありません。

当ページの内容にかかわらず、お取引に伴う税制の適用はお客さまの個別の状況に応じて取り扱いが異なる場合があります。個別具体的なケースにかかる税務上の取り扱い等につきましては、税理士・税務署等にご相談ください。

当ページの内容はSMBC日興証券が有価証券の売買その他取引等を誘引する又は投資勧誘を目的として提供するものではありません。投資判断の最終決定は、ご自身の判断と責任で行ってください。

当ページに掲載の動画、静止画、記事等の情報は、収録時点のものであり、その後、変更されている場合があります。最新の情報は、ご自身でご確認ください。

コンテンツの内容に対する改変、修正、追加等の一切の行為を禁止いたします。