iDeCoとNISAの違いは?選び方や併用するメリットまで解説

資産形成の手段として知られる「iDeCo(イデコ)」と「NISA(ニーサ)」。どちらも資産形成や節税に役立つ制度ですが、資金を引き出せるタイミングや税制優遇など、違いはいくつかあります。

この記事ではiDeCoとNISAの違いを解説するほか、iDeCoとNISAの選び方、併用するメリットなどを紹介します。

iDeCoとNISAの主な違いとは?

iDeCoとは個人型確定拠出年金の略称で、自分で年金を作る私的年金制度のひとつです。原則60歳まで積立を続け、それ以降に給付金を受け取ることができる仕組みです。

「そもそもiDeCoって何?」という方は、こちらのコラムもあわせて読むと、より理解が深まります。

NISAは少額投資非課税制度のことで、株式や投資信託などの運用によって得た利益が、非課税になる制度です。

| iDeCo | NISA | |

|---|---|---|

| 概要 | 私的年金制度 | 少額投資非課税制度 |

| 資金の引き出し | 60歳まで原則不可 | いつでも可能 |

| 税制優遇 |

|

|

| 対象商品 | 投資信託、定期預金、保険など | 株式、投資信託、ETFなど |

| 買付方法 | 積立 | 積立、一括(都度) |

| 最低運用金額 | 毎月5,000円 | なし |

| 年間運用金額の上限 | 24万0,000円〜81万6,000円 | 最大360万円(つみたて投資枠:年間120万円、成長投資枠:年間240万円) |

| 非課税保有限度額 | 制限なし | 1,800万円(成長投資枠は1,200万円) |

iDeCoとNISAの大きな違いとしては「途中で資金を引き出せるかどうか」が挙げられます。

NISAはいつでも引き出し可能であるのに対し、iDeCoは原則60歳まで引き出しができません。

そのため老後資金はiDeCoで、それ以前に必要となる住宅資金や教育資金といった資金はNISAを使って用意するといった使い方が一般的です。どちらか一方しか利用できないわけではなく、併用ができます。

また、非課税保有限度額にも違いがあります。NISAは、つみたて投資枠と成長投資枠を合わせて1,800万円までとなっており、このうち成長投資枠の上限は1,200万円までです。成長投資枠を1,200万円まで満額で利用する場合は、残りの600万円までつみたて投資枠に利用できます。

一方iDeCoの場合、非課税保有限度額に制限はありません。仮に、自営業で年間81万6,000円を60歳まで25年間運用した場合、2,040万円まで非課税で運用できる計算で、NISAよりも大きな額での運用が可能になります。

また、非課税保有限度額にも違いがあります。NISAは、つみたて投資枠と成長投資枠を合わせて1,800万円までとなっており、このうち成長投資枠の上限は1,200万円までです。成長投資枠を1,200万円まで満額で利用する場合は、残りの600万円までつみたて投資枠に利用できます。

一方iDeCoの場合、非課税保有限度額に制限はありません。仮に、自営業で年間81万6,000円を60歳まで25年間運用した場合、2,040万円まで非課税で運用できる計算で、NISAよりも大きな額での運用が可能になります。

iDeCoもNISAも、資産形成をはじめる人を増やすために、国が推奨している制度です。そのため、投資で得た利益(運用益)にかかる20.315%の税金が、ともに非課税となります。たとえば、投資によって10万円の利益を得た場合、通常は2万315円の税金がかかり、手元に残るのは7万9,685円です。しかし、iDeCoやNISAを利用して投資を行えば、10万円の利益がそのまま受け取れます。

ただし、iDeCoは運用益が非課税になる以外に、掛金(対象商品の運用にあてる金額)の全額が所得控除の対象となるなど、NISAよりも節税効果が見込める点に違いがあります。iDeCoの節税効果についてくわしくは「iDeCoの所得控除でいくら軽減できる?節税効果を解説します」をご参照ください。

iDeCoとNISA、どのように選ぶ?

ここでは、iDeCoとNISAの選び方についてまとめました。それぞれの特長も踏まえて解説します。

長期的な視点で老後資金を積み立てたいならiDeCo

資産形成の目的が老後資金の確保であれば、原則60歳にならないと引き出せないiDeCoが向いているでしょう。

60歳以降にならないと引き出せないからこそ、強制的に老後資金を蓄えることができます。さらに、iDeCoは所得控除をはじめとする節税効果も大きな魅力です。老後資金の確保のみならず、積立時や運用中、そして受け取る時も、節税効果を享受できます。

iDeCoの節税効果についてくわしくは「iDeCoの所得控除でいくら軽減できる?節税効果を解説します」をご参照ください。

直近で使う資金を用意したいならNISA

NISAも長期的な投資に向いている制度ですが、60歳よりも前に教育資金や住宅資金などを用意したい場合、NISAが向いています。なぜなら原則として、売却はいつでも可能ですので、年齢に関係なく引き出すことができるからです。

特につみたて投資枠は対象商品が長期の積立や分散投資に適した投資信託に限定されるため、リスクを極力避けつつ、資産形成したい人に向いています。「教育資金を◯◯円貯める」など、目標に向けて資金を積み上げていきたい場合におすすめです。

また、成長投資枠は株式投資などを通じ、まとまったお金で一括投資したい人に向いています。つみたて投資枠とiDeCoは、積立での運用しかできませんが、成長投資枠であれば株式や投資信託といった幅広い銘柄から投資対象を選びつつ、まとまった資金で投資することが可能です。

iDeCoとNISAは併用がおすすめ

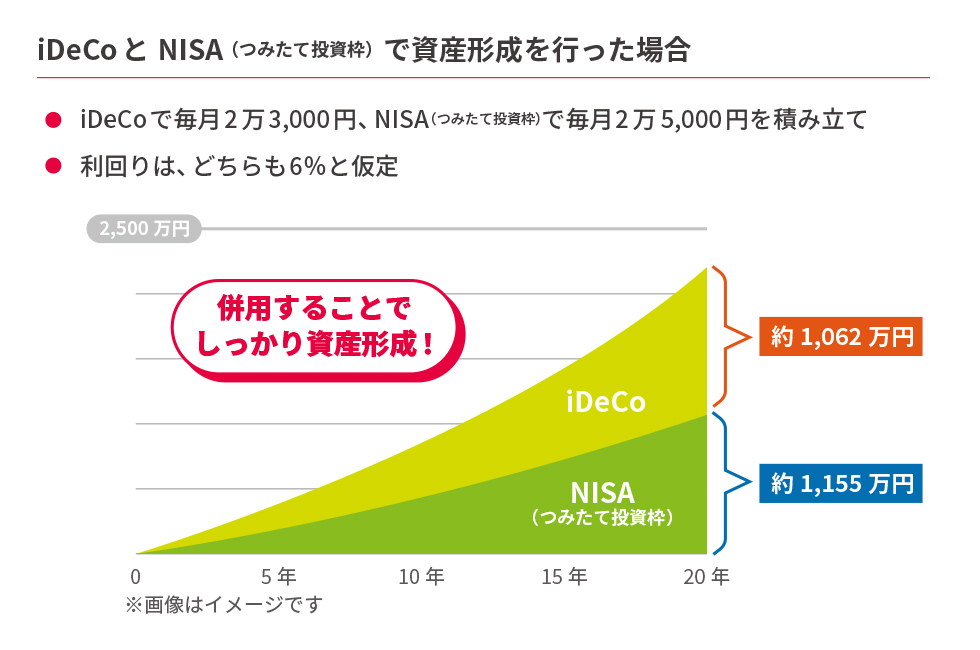

生活資金に余裕があれば、iDeCoとNISAを両方利用することをおすすめします。併用することで、資産形成ができるほか、大きな節税効果も得られるためです。

たとえば、企業年金に加入していない会社員の場合、iDeCoを通じて毎月運用できる掛金の上限は、最大2万3,000円です。仮に20年間、年利6%の利回りで運用できたとして、最終的な資産金額は約1,062万円となります。このときの利益は約510万円で、一般の投資であれば利益に対して発生する約103万円の税金が、iDeCoの場合はかかりません。さらに、所得控除による節税効果が約82万円見込めます。

- ※SMBC日興証券ホームページ:日興iDeCo銘柄・商品シミュレーションと金融電卓(積立シミュレーター)で計算

併せて、つみたて投資枠を毎月2万5,000円で行ったとします。20年間、年利6%の利回りで運用した場合、最終的な資産金額は約1,155万円です。このうち運用益は約555万円で、一般の投資であればかかる税負担が約112万円軽減されます。

つまり、iDeCoとNISAを両方利用した場合、税金の軽減額は合計約297万円です。

- ※SMBC日興証券ホームページ:金融電卓(積立シミュレーター)で計算

NISAのみ利用しており、iDeCoはまだ申し込んでいないという人には、日興iDeCoをおすすめします。

日興iDeCoを選ぶメリット

iDeCoはさまざまな金融機関で取り扱っていますが、iDeCoをはじめたいという人向けに、日興iDeCoのメリットを3つ紹介します。

運営管理手数料が無料

日興iDeCoは、運営管理手数料が無料です。

iDeCoには、口座を維持するために毎月かかる、口座管理手数料があります。その中に、金融機関が独自に定める運営管理手数料が上乗せされることがありますが、日興iDeCoであればかかりません。

厳選した商品ラインアップ

iDeCoは、投資信託などを通じて長期で資産形成を行う商品です。そのため、運用中に継続して発生する手数料(信託報酬)は、できるだけ安いものを選びたいところです。日興iDeCoは、運用中のコストが低い商品を厳選してラインアップしています。

日興iDeCo for docomoでdポイントがもらえる

日興iDeCo for docomoを利用すれば、掛金に応じて毎月dポイントが受け取れます。日興iDeCoと同様、日興iDeCo for docomoも証券総合口座がなくても申し込み可能です。

日興iDeCoのはじめ方についてくわしくは「【保存版】iDeCoの始め方を総まとめ!新規加入・企業型DCからの移換も解説」をご参照ください。

iDeCoとNISAを併用することでダブルの節税効果を得られる!

iDeCoは原則60歳まで引き出せませんが、NISAはいつでも引き出しが可能です。iDeCoは、途中で資金を引き出せないからこそ、数十年先の老後資金を確保するのに向いています。

なお、iDeCoとNISAは、それぞれの制度を併用して利用することが可能です。両制度を使うことで、ダブルで節税効果を得られます。60歳以降の老後資金はiDeCo、それ以前に必要となる住宅資金や教育資金はNISAを使って用意するのがおすすめです。

ただし、iDeCoとNISAはどちらも金融商品を投資対象とした制度のため、商品によっては元本割れになるリスクがあります。収入から、余裕のある分を無理なく運用資金にすることが大切です。

資産形成ができるほか、節税効果も期待できるiDeCoをはじめるなら、日興iDeCoがおすすめです。SMBC日興証券の証券総合口座がなくとも申し込みができ、運営管理手数料もかかりません。気になる人は、まずは日興iDeCo カンタン加入診断からはじめてみてはいかがでしょうか。

「日興iDeCo」は、厳選した商品ラインアップで運営管理手数料が無料!

日興iDeCo for docomoならdポイントがたまっておトク。

\証券総合口座がなくても申し込みできます/

節税効果も期待できるiDeCoで資産形成を始めよう

老後資金を確保する手段として注目されるiDeCoですが、掛金の全額が所得控除になるなど、節税効果が期待できるのが特長です。たとえば、毎月2万円の掛金であれば年間24万円が所得控除の対象となり、20年間であれば480万円も控除されます。

資産形成ができるほか、節税効果も期待できるiDeCoを始めるなら、日興iDeCoがおすすめです。SMBC日興証券の証券総合口座がなくとも申し込みができ、運営管理手数料もかかりません。気になる人は、まずは「日興iDeCo カンタン加入診断」から始めてみてはいかがでしょうか。

お問い合わせ先

- 日興iDeCoの概要やdポイントに関して

-

日興コンタクトセンター

月〜金8:00〜18:00

- ※祝日および12/31〜1/3は除く。

- お申し込みに関して

-

J-PECコールセンター(SMBC日興証券担当)

月〜金9:00〜20:00 / 土日9:00〜17:00

- ※祝日および12/31〜1/3は除く。また、土日はシステムメンテナンス等によりご利用できない場合があります。

フリーダイヤルをご利用いただけない場合は03-3516-8035(通話料有料)におかけください。

- ※祝日および12/31〜1/3は除く。また、土日はシステムメンテナンス等によりご利用できない場合があります。

ご留意事項

iDeCo(個人型確定拠出年金)で積立をされる場合、加入資格を満たしている必要があります。運用の方法(運用商品)に係る情報提供はジャパン・ペンション・ナビゲーター株式会社が行います。iDeCo(個人型確定拠出年金)に加入すると、原則60歳までお客さまの資産を引き出すことができません。運用方法はお客さまにご決定いただきます。運用リスクはお客さまご自身が負うことになります。お客さまの運用成果が将来の受取額に反映されます。運用成果によって投資元本を下回ることがあります。口座管理などに必要な手数料はお客さまにご負担いただきます。

なお、本ページは、個人型確定拠出年金制度に関する紹介や解説、及びその効果等に関する説明・検証等を行ったものであり、金融商品の取引その他取引の勧誘を目的とした金融商品に関する説明資料ではありません。本ページは、作成時点の法令等に基づいて作成しております。今後の制度・税制等の改正により、記載内容が実際と異なる場合がありますので、あらかじめご了承ください。制度・税制等の改正により、当初想定された効果が増減または消失する等、取扱が変更される可能性があります。なお、税制面の詳細につきましては、税理士等にご相談ください。

記載の内容に従って、お客さまが実際にお取引をされた場合の手数料、費用等はお客さまのご負担となります。