株式の取得価額

株式の取得価額

株式の取得価額は、取得の態様に応じ、次のとおり計算することとされています。

購入の場合

購入代価に購入手数料・消費税等を加算した金額が取得価額となります。

株式分割の場合

株式分割が行われた場合、分割前の旧株の取得価額総額を、旧株数に増加することとなった株数を加えたもので除して、新たな1株当たりの取得価額を計算します。

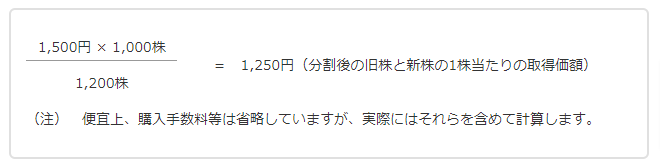

<設例>

旧株式1,000株の買単価は、1株当たり1,500円です。

株式の分割割合は1:1.2で、株式分割後の1株当たりの取得価額は次のとおりです。

特定口座から払い出した場合

特定口座から払い出す直前に特定口座で管理していた取得価額を一般口座で引き継ぎます。

なお、払い出した時には、取得価額及び取得日が記載された「特定口座からの払出通知書」が証券会社等より交付されます。

NISA口座から払い出した場合

NISA口座から払い出した時の時価が取得価額となります。

売却代金の5%(概算取得費)

譲渡収入金額(譲渡に係る手数料等は含みません)の5%を取得価額として確定申告することも認められています。

相続・贈与の場合

相続(限定承認に係るものを除きます)や贈与により取得した株式の取得価額は、被相続人や贈与をした人の取得価額を引き継ぐことになります。

限定承認による相続・包括遺贈により取得した株式は、これらの事由があった時点で、そのときの時価をもって譲渡(被相続人に譲渡所得等が発生)があったものとされ、相続人は当該事由があった時点に、その時の時価をもって取得したものとされます。

スマートフォンなら最短即日

パソコンなら最短3日で取引可能!

各種パンフレットを

WEB上でご覧いただけます。

免責事項

当ページのいかなる内容も将来の運用成果、市場環境の変動等を示唆、保証するものではありません。

当ページの掲載資料および内容は作成時点の法令、その他情報に基づき作成されていますが、今後の改正等により、取り扱いが異なる場合等があり、将来予告なく変更されることがあります。当ページは信頼できると判断した情報等に基づき作成しておりますが、情報の正確性、完全性についてSMBC日興証券が保証するものではありません。

当ページの内容にかかわらず、お取引に伴う税制の適用はお客さまの個別の状況に応じて取り扱いが異なる場合があります。個別具体的なケースにかかる税務上の取り扱い等につきましては、税理士・税務署等にご相談ください。

当ページの内容はSMBC日興証券が有価証券の売買その他取引等を誘引する又は投資勧誘を目的として提供するものではありません。投資判断の最終決定は、ご自身の判断と責任で行ってください。

当ページに掲載の動画、静止画、記事等の情報は、収録時点のものであり、その後、変更されている場合があります。最新の情報は、ご自身でご確認ください。

コンテンツの内容に対する改変、修正、追加等の一切の行為を禁止いたします。

- ※本資料は2025年4月1日現在の法令その他の情報に基づき作成されていますが、今後の改正等により、取り扱いが異なる場合があります。