5分でわかる、つみたてNISAのメリット・デメリット

- # 初心者

- # つみたて

- ※この記事は2023年までのNISA制度をもとに作成しております。

2024年からのNISA制度についてはこちらをご確認ください。

つみたてNISAは、少子高齢化・低金利の時代において、「老後のお金の不安を解消する手段」として近年注目されています。

一方で、つみたてNISAという言葉は聞いたことはあるが、「具体的にどのようなメリットがあるのかわからない」「リスクが怖くてなかなか手が出せないでいる」といった方もいらっしゃるのではないでしょうか。

この記事では、つみたてNISAのメリット・デメリットについて解説します。また記事の後半では、つみたてNISAに向いている人の特徴についてもご紹介します。

ご自身やご家族の資産形成に関心のある方は、ぜひ参考にしてください。

つみたてNISAとは

つみたてNISAは、2018年1月からスタートした新しい資産運用の方法で、専用の口座を使って購入した公募株式投資信託の「分配金・譲渡益」が、最長で20年間非課税になる制度です。

ちなみに、つみたてNISAで非課税になるのは、年間40万円までの投資です。

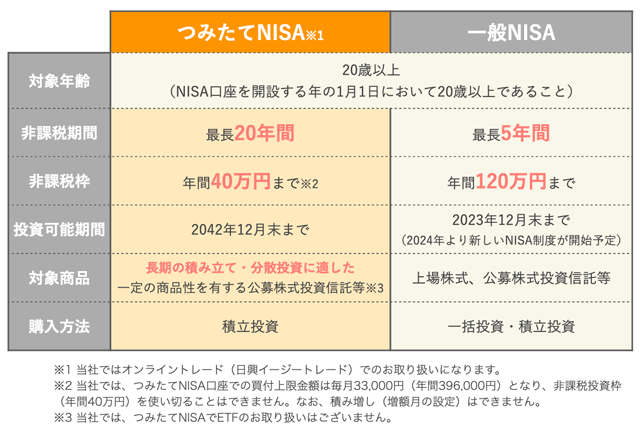

つみたてNISAと一般NISAの違い

そもそもNISAは「少額投資非課税制度」のことで、「つみたてNISA」と「一般NISA」があり、それぞれ特徴があります。

下の表では、つみたてNISAと一般NISAの主な違いを比較してみました。

特徴1:つみたてNISAは積立投資のみ

つみたてNISAでは、定期かつ積立投資のみ選択可能です。金融機関によって、購入できる銘柄や最低取引金額は異なります。なお、一般NISAでは、投資方法を利用者が決めることができます。一度にまとまった金額を投資することもできれば、積み立てを選ぶ選択肢もあります。

特徴2:年間の非課税期間と枠が異なる

非課税になる期間が異なります。つみたてNISAは最長20年、年間40万円までの投資における運用益・分配金が非課税になります。一般NISAでは最長5年間、年間120万円の投資における運用益・配当金・分配金が非課税になります。

特徴3:投資対象となる商品が異なる

投資対象となる金融商品の種類も異なります。つみたてNISAでは金融庁が「長期」「積立」「分散」の投資に適していると判断した公募株式投資信託などが対象となります。

一般NISAは上場株式、公募株式投資信託等が対象です。その他の注意点として、つみたてNISAと一般NISAでは、同一年での併用はできないと覚えておきましょう。

つみたてNISAのメリット

ここからは、つみたてNISAを運用する上で得られるメリットについて具体的にみていきましょう。

メリット1:20年間は運用益・分配金が非課税

つみたてNISAは運用益・分配金が最長20年間非課税となります。通常、投資で利益を得た場合、運用益・分配金に対して20.315%の税金がかかりますが、つみたてNISAでは20年間それがかかりません。そのため、本来差し引かれるべき税金分も運用にあてることが可能です。

メリット2:少額から始められる

金融機関によって異なりますが、毎月の積立額を少額から投資を始められるのもつみたてNISAの特徴です。毎月1,000円、1万円など、生活に負担をかけない範囲で長期的に資産形成を目指すことができます。

なお、当社では、1,000円からつみたてNISAを始めていただくことが可能です。

メリット3:積立型なので「買いのタイミング」に迷わない

先ほども述べたように、つみたてNISAは「積立」の投資方法のみが認められています。買いのタイミングを見極めることは投資のプロでも難しいとされていますが、つみたてNISAの場合は設定した間隔で自動的に買い付けるので、買いのタイミングを判断する必要や手間がありません。

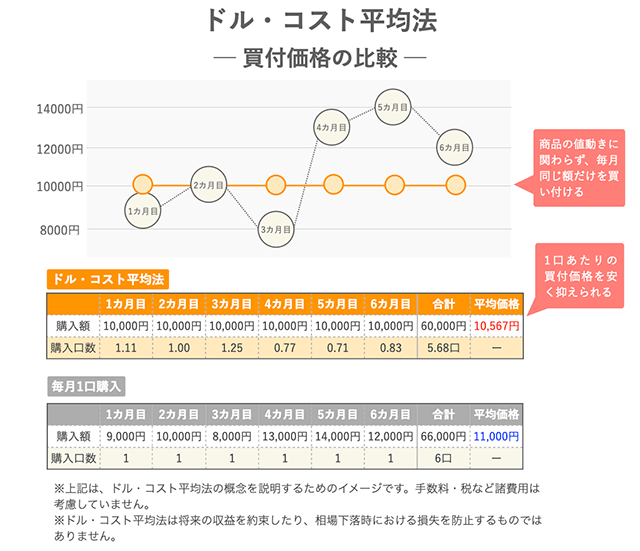

メリット4:ドル・コスト平均法で平均買付単価を抑えられる

ドル・コスト平均法とは、価格が日々変わる金融商品を一度に購入するのではなく、一定額ずつ分けて購入することで、平均買付単価を抑える方法です。

例えば積立投資などで毎月一定額を積み立てると、価格が高いときには少なく、安いときには多く買い付けるため、毎月一定量(口数)を買う方法よりも、結果的に買付単価を抑えられることになります。

価格が変動する金融商品は、たまたま価格が高いときに一気に購入すると、高値づかみをしてしまう可能性があります。積立投資ならそんな不安もありません。

メリット5:初心者でも低コストかつ長期的に運用可能

つみたてNISAで購入することができるのは、金融庁が「長期」「積立」「分散」の投資に適していると判断した金融商品(投資信託・ETF※)のみです。

価額の変動によるリスク等は当然あるものの、そうした商品から選ぶことができ、非課税期間が最長20年と長く、低コストから運用可能なつみたてNISAは、投資初心者が始めるには最適な投資方法といえるでしょう。

- ※当社ではETFのお取り扱いはありません。

つみたてNISAのデメリット

投資のデメリットという意味では預貯金とは違い、元本は保証されていないため、どの商品でも元本割れが起きる可能性があります。その点に加えて、つみたてNISAには他の投資商品と比較してどのような点に注意すると良いでしょうか。

デメリットについてもしっかりと理解しておきましょう。

デメリット1:選べる金融商品が限定されている

つみたてNISAで購入できるのは、金融庁の厳しい条件をクリアした投資信託・ETFのみです。例えば、非課税枠の中で国内外の個別株式やREITへの投資を考えたい場合、つみたてNISAではなく一般NISAを選ぶ必要があります。

デメリット2:損したときに税制上の恩恵を受けられない

つみたてNISAでもし損失が出た場合、通常の投資では認められているように他の運用益と相殺したり(損益通算)、年をまたいで繰越したり(繰越控除)できないことも覚えておきましょう。

- 損益通算

-

例えば、商品Aで100万円の運用益が出たとします。一方同時に投資を行っていた商品Bで100万円の損失が出たと仮定します。その場合、通常であればその100万円は相殺され、得た運用利益はゼロ円という扱いです。

ですが、NISA口座の場合は、運用利益を相殺することができません。先ほどの例でいえば、100万円の損失が出ている商品BがNISA口座ならば、商品Aの運用益100万円はそのまま計上されてしまいます。そのため、実際には100万円の利益を得ていないのにも関わらず、100万円に対しての税金がかかることとなります。

- 繰越控除

-

通常の投資であれば、損失を3年間繰り越せるという特徴があります。そのため、翌年100万円の利益が出た場合であっても、前年の100万円の損失と相殺して利益をゼロに計上することができます。これを繰越控除といいます。

ちなみに、一般NISAでも損益通算と繰越控除はできません。

つみたてNISAはどんな人に向いている?

それでは、つみたてNISAに向いているのはどんな方でしょうか。主に以下の方におすすめです。

投資経験が少ない方

まず一つ目に挙げられるのは、これまで投資経験の無い方、もしくは投資経験の少ない方がつみたてNISAに向いていると言えるでしょう。なぜなら、つみたてNISAでラインアップされている商品は冒頭でも述べたように、金融庁が厳選した投資信託・ETFのみなので、投資初心者でも安心して投資することが可能だからです。

加えて、現在金融機関で販売されている投資信託の数は数千本以上ともいわれています。十分な時間を確保することが難しい投資初心者は、それらの膨大な本数の中から自分に合った商品を選ぶことは難しいでしょう。限られた安心できる商品の中から選べるつみたてNISAは、デメリットとメリットが表裏一体の特徴を持っているといえます。

投資にかけられる時間が少ない方

前項でも触れましたが、投資経験に加え、投資にかけられる時間が限られている生活をしている方にとってもつみたてNISAはおすすめです。特に普段、仕事や家事・子育てに追われながら、資産形成も自分のできる範囲で進めたいという方にとっては、まずは積立型の投資から始めることで買うべきタイミングを逃す、といったことを避けられます。

まとまった資金がない方

投資をして資産形成を行いたいが、まとまった資金がない、という方にとってもつみたてNISAはおすすめです。前提としてつみたてNISAでは一括投資はできず、中長期的に定期的に継続して少額を投資する、という考え方を採用しています。そのため、まとまった資金が無いという方こそつみたてNISAは、始めやすい投資方法であると言えるでしょう。

まとめ|つみたてNISAは投資初心者が始めやすい資産形成術

つみたてNISAにおけるメリット・デメリット、向いている人の特徴などについてご紹介しました。

ちなみに、残った非課税枠は翌年に引き継ぐことができません。毎月の買付金額にも上限があります。毎年40万円の枠を最大限に利用するためには、できるだけ残枠を少なくするために、早めに始めることがおすすめです。

つみたてNISAは、投資経験がない方・少ない方でも安心してスタートしてみることができる制度です。加えて、税制優遇も受けることができる資産形成術ですので、メリット・デメリットをしっかりと理解した上で、ぜひ活用を検討してみてください。

まだ当社に口座をお持ちではない方

すでに当社に口座をお持ちの方

いますぐ投信つみたてプランを申し込む!

- ※『投信つみたてプラン』の銘柄検索ページへ移動します。

合わせて読みたい記事はこちら

スマートフォンなら最短即日

パソコンなら最短3日で取引可能!

各種パンフレットを

WEB上でご覧いただけます。

金融商品取引法第37条(広告等の規制)にかかる留意事項

当社がご案内する商品等へのご投資には、各商品等に所定の手数料等をご負担いただく場合があります。たとえば、店舗における国内の金融商品取引所に上場する株式等(売買単位未満株式を除く)の場合は約定代金に対して最大1.265%(ただし、最低手数料5,500円)の委託手数料をお支払いいただきます。投資信託の場合は銘柄ごとに設定された各種手数料等(直接的費用として、最大3.30%の申込手数料、最大4.50%の換金手数料または信託財産留保額、間接的費用として、最大年率3.64%の信託報酬または運用管理費用およびその他の費用等)をお支払いいただきます。債券、株式等を募集、売出し等または相対取引により購入する場合は、購入対価のみをお支払いいただきます(債券の場合、購入対価に別途、経過利息をお支払いいただく場合があります)。また、外貨建ての商品の場合、円貨と外貨を交換、または異なる外貨間での交換をする際には外国為替市場の動向に応じて当社が決定した為替レートによるものとします。上記手数料等のうち、消費税が課せられるものについては、消費税分を含む料率または金額を記載しています。

各商品等には、以下に掲げるリスクやその他のリスク等により、投資元本を割り込むおそれがあります(元本欠損リスク)。

株式相場、金利水準、為替相場、不動産相場、商品相場等の変動により、価格が変動し損失が生ずるおそれがあります(価格変動リスク)。

外貨建て商品の場合、購入時より円高になっていると円で換算した場合には損失が生ずるおそれがあります(為替変動リスク)。

商品の発行会社や保証会社等の財務状況の悪化等により損失が生ずるおそれがあります(信用リスク)。

上記の手数料等およびリスク等は商品ごとに異なりますので、当該商品等の契約締結前交付書面や目論見書またはお客さま向け資料等をよくご確認ください。なお、目論見書等のお問い合わせは当社各部店までお願いいたします。