実際に商品を選んでみよう。あなたにピッタリの商品は?つみたてNISAを使いこなす!〈応用編〉

- # 初心者

- # つみたて

- ※この記事は2023年までのNISA制度をもとに作成しております。

2024年からのNISA制度についてはこちらをご確認ください。

資産を増やしていきたいけど、時間がない30代会社員は、どんな投資商品を選べばいい?ライフステージにあわせた投資スタイルを考えると、実は本当に頼りになるのが、「つみたてNISA」。年代に応じてどんな投資信託を選ぶべきなのか、「応用編」で徹底解説!

アキラさん

会社員。男性、30代半ば。学生時代に知り合った公務員の妻とともに、ひとり娘の子育てに奮闘中。独身時代に株式投資とFXの経験あり。

ミキオさん

アキラが通うスポーツジムで知り合った、中小企業の経営者。男性、50代前半。株式、不動産、投資信託など豊富な投資経験を持つ。

- 【関連する記事をみる】

「高値づかみ」の心配がいらない積立投資

会社帰りのある日、いつもスポーツジムで一緒になるミキオさんに、バッタリ会ったアキラさん。目下の悩みのタネ、資産運用について打ち明けてみると・・・。

このところ株価が冴えませんね……。うちの子も来年は小学校に上がるから、将来のことを考えて投資を再開したいと思っているんですけど、今のタイミングでは投資を控えた方がいいですかね?

いやいや、そんなことはないよ。確かに、まとまったお金を一度に株式や投資信託につぎ込む一括投資であればタイミングは大切だけど、そんなことは私でも怖くてできないよ。

そうですよね。僕も若い頃は株式を買うタイミングを間違えて、ずいぶん痛い目にあいました。タイミングを気にせず、もっと楽に投資できる方法があればいいのですが……。

それなら、投資信託の積立投資はどうだろう。買うタイミングを気にしなくてもいいから、忙しい君にぴったりだと思うよ。今から積立投資を始めるなら、利益が非課税になるつみたてNISAがいいんじゃないかな?

つみたてNISAの投資信託は低コスト

つみたてNISAの最大のメリットは、何といっても投資で得た利益が非課税になることだ。たとえば投資で10万円の利益が出たとき、通常なら20.315%の税金がかかるから、2万円余りが税金で引かれてしまう。つみたてNISAなら、その2万円も受け取れる。この違いは大きいよね。ただし、つみたてNISAでは投資できる商品が限定されるけどね。

つみたてNISAで買えるのが、金融庁が選んだ一部の投資信託だけだと、なんだか物足りない感じがしてしまいますが……。

でも実は、対象になっている商品をよくみてみると、長期・積立・分散投資に適した投資信託に限定しているんだ。金融庁が「この投資信託なら、投資初心者でも安心して積立投資を続けられる」と判断したものだけが、つみたてNISAの対象なんだよ。

それに、何と言っても、信託報酬と呼ばれる運用コストが、一般的な投資信託と比べて低めに設定されていることはメリットだよね。

- 〈ひとこと解説〉投資信託にかかる主な手数料

- 投資信託の主な手数料は3種類あります。

まず、買うときにかかる「購入時手数料」、保有しているときに少しずつ引かれる「信託報酬」、最後に売る(解約する)ときは「信託財産留保額」です。

つみたてNISAの投資信託は、購入時手数料はすべて無料です。信託報酬についても、金融庁が適切と判断した商品のみを選んでおり、通常の投資信託と比べて安い傾向があります。

信託報酬の年率がたった0.1%安いだけでも、20年間運用すれば約2%の違いになる。期間が長いほど、コストの安さが効いてくるというわけだ。

なるほど、「コスト」に注目したのが、つみたてNISAの考え方なんですね。

働き盛りの30代は「株式のインデックスファンド」がおススメ!

ところで、つみたてNISAの対象には、具体的にどんな投資信託があるんですか? たとえば僕の場合だと、どのような商品を選ぶといいのでしょうか?

君のように30代の働き盛りで、まだお子さんが小さいうちは、株式のインデックスファンドがいいかもしれないね。

- 〈ひとこと解説〉インデックスファンドは「指数に連動する投資信託」

- インデックスファンドとは、日経平均株価や、アメリカのNYダウのような株価平均に価格が連動するタイプの投資信託のこと。対象となる指数は日本や米国だけでなく新興国もあり、さらには「先進国」「全世界」という区分もあります。投資信託の価格が株価指数に連動するため、値動きの傾向がわかりやすいという特徴があります。

株式は、基本的に世界経済の成長と一緒に値上りしていくので、持続的に経済が成長すれば、長期的な積立投資にはメリットがある。もちろん、ある程度の値動きは発生するけれど、それは長期の積立投資にとってはむしろ良いことで、安くなったときにたくさん買えるから、値上がりに転じたときにはそれが有利に働くんだ。

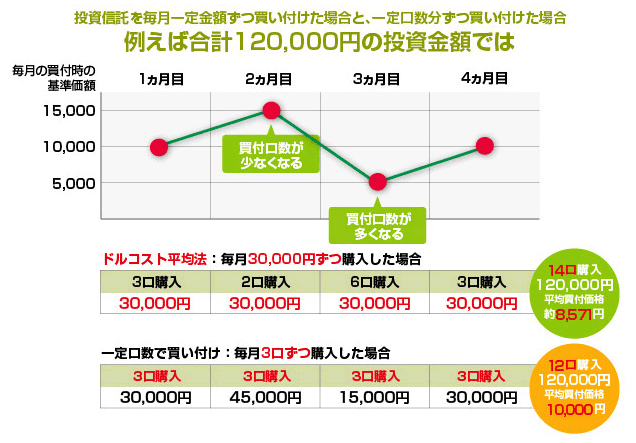

- 〈ひとこと解説〉ドル・コスト平均法により、平均買付価格の低下が期待できます

- 投資信託をドル・コスト平均法により買い付ける(毎月一定金額分ずつ買い付ける)場合と、一定口数分ずつ買い付ける場合で比較しました。下記の例だと、同じ投資金額でも合計口数が2口多く買い付けができ、平均買付価格が約1,429円も安くなりました。

- ※上記は、ドル・コスト平均法の概念を説明するためのイメージです。手数料・税など諸費用は考慮していません。

- ※ドル・コスト平均法は将来の収益を約束したり、相場下落時における損失を防止するものではありません。

目先の株価が下がっても10年後、20年後に増えていればいいという考え方で、コツコツと積み立てていくのが良さそうですね!

退職前の投資は「減らさないこと」を重視

ちなみに、たとえば今から20年後、子育ても終わって、老後のことが気になり出したときには、どういう商品を選べばいいのでしょうか?

50代になって、リタイアが視野に入ってきたら、お金を増やすことより「減らさないこと」が大事になるよ。毎月積み立てる投資信託のうち、株式型の比率を下げて、比較的、価格が安定している債券が多く含まれるバランスファンドを選ぶなど、全体の値動きを抑えることを考えたらいいと思うよ。場合によっては、株式のインデックスファンドについては一部を売却して、利益を確定しておくという手も考えられるね。

つみたてNISAって選べる投資信託が少ないようでいて、実は、選択肢が結構あるんですね。商品が最初から厳選されているから、迷う必要もないワケだ。

もちろん商品が絞られているといっても、ある程度は自由に選ばせてほしいよね。

その点、SMBC日興証券のつみたてNISAなら商品ラインアップが豊富だし、どのファンドがいいか迷っている人向けにこんな記事もあるよ。

いろんな切り口で探せるんですね。自分に合ったファンドを見つけられる気がします!

今、SMBC日興証券で積立投資をはじめると、dポイントをもらえる特典もあるよ。

積立投資を始めるのに「遅すぎる」ということはないけど、やっぱり、少しでも若いうちから始めた方が有利!30代のうちに、つみたてNISAで非課税投資制度を最大限に活用して堅実な資産形成、始めるといいよ!

合わせて読みたい記事はこちら

スマートフォンなら最短即日

パソコンなら最短3日で取引可能!

各種パンフレットを

WEB上でご覧いただけます。

金融商品取引法第37条(広告等の規制)にかかる留意事項

当社がご案内する商品等へのご投資には、各商品等に所定の手数料等をご負担いただく場合があります。たとえば、店舗における国内の金融商品取引所に上場する株式等(売買単位未満株式を除く)の場合は約定代金に対して最大1.265%(ただし、最低手数料5,500円)の委託手数料をお支払いいただきます。投資信託の場合は銘柄ごとに設定された各種手数料等(直接的費用として、最大3.30%の申込手数料、最大4.50%の換金手数料または信託財産留保額、間接的費用として、最大年率3.64%の信託報酬または運用管理費用およびその他の費用等)をお支払いいただきます。債券、株式等を募集、売出し等または相対取引により購入する場合は、購入対価のみをお支払いいただきます(債券の場合、購入対価に別途、経過利息をお支払いいただく場合があります)。また、外貨建ての商品の場合、円貨と外貨を交換、または異なる外貨間での交換をする際には外国為替市場の動向に応じて当社が決定した為替レートによるものとします。上記手数料等のうち、消費税が課せられるものについては、消費税分を含む料率または金額を記載しています。

各商品等には株式相場、金利水準、為替相場、不動産相場、商品相場等の価格の変動等および有価証券の発行者等の信用状況(財務・経営状況を含む)の悪化等それらに関する外部評価の変化等を直接の原因として損失が生ずるおそれ(元本欠損リスク)、または元本を超過する損失を生ずるおそれ(元本超過損リスク)があります。

なお、信用取引またはデリバティブ取引等(以下「デリバティブ取引等」といいます)を行う場合は、デリバティブ取引等の額が当該デリバティブ取引等についてお客さまの差し入れた委託保証金または証拠金の額(以下「委託保証金等の額」といいます)を上回る場合があると共に、対象となる有価証券の価格または指標等の変動により損失の額がお客さまの差し入れた委託保証金等の額を上回るおそれ(元本超過損リスク)があります。

また、店頭デリバティブ取引については、当社が表示する金融商品の売り付けの価格と買い付けの価格に差がある場合があります。

上記の手数料等およびリスク等は商品ごとに異なりますので、当該商品等の契約締結前交付書面や目論見書またはお客さま向け資料等をよくお読みください。なお、目論見書等のお問い合わせは当社各部店までお願いいたします。