つみたてNISAって何?!儲かるの?怖くないの?つみたてNISAの使い方〈基礎編〉

- # 初心者

- # つみたて

- ※この記事は2023年までのNISA制度をもとに作成しております。

2024年からのNISA制度についてはこちらをご確認ください。

お金の話になると、よく聞く「つみたてNISA」―。何のことかわからないけど、いまさら聞けない。でも、知らないことで損してない?趣味に忙しい、とりあえず貯蓄だけのアラサーOLが、しっかり資産形成中のワーキングママの上司から、つみたてNISAの極意を学びます!

カリンさん

会社員。女性、20代後半、独身。資産運用は定期預金のみで、投資未経験。趣味は旅行とショッピング。

アカリさん

カリンさんの上司。女性、40代前半。中学生と小学生の男の子2人の母親。ITバブルをきっかけに投資を始めて、現在も積立投資を継続中。

- 【関連する記事をみる】

投資にも、預金金利にもかかる税金

あぁ、またバーゲンで無駄づかいしちゃった……。

他にも色々欲しいし、旅行にも行きたいけど、毎月、定期預金を積み立てているけどほとんど増えないし、何かいい方法はないかなぁ。

それなら、投資信託を使った積立投資がいいかも。投資だから元本割れをしてしまうリスクはあるけれど、長く地道に続ければ、積立定期より期待できるの。

積立投資って、積立定期と何が違うんですか?

積立投資というのは、積立定期のように、指定した口座から自動的にお金が引き落とされるんだけど、毎月少しずつ投資信託を買っていくところが違うのよ。

ところで、実は預金の利息や投資の利益に税金がかかること、知ってる?

- 〈ひとこと解説〉銀行の利息や投資の利益にかかる税金って?

- 銀行の利息や、株式や投資信託への投資で得た利益には、20.315%の税金がかかります※。たとえば40万円預金して利率が0.01%の場合、1年間の利息は40円になりますが、実際にもらえるのは税金分を引いた32円です。投資の場合だと、40万円投資して利回りが5%だった場合、2万円の利益が出るのですが、もらえるのは1万5937円。4,063円もの税金が取られてしまいます。

- ※2020年6月時点

税金でこんなに引かれてしまうんですね……。

つみたてNISAなら、年間40万円までの投資が非課税に!

実は、この税金を引かれることなく積立投資ができる「つみたてNISA」っていう制度があるの。つみたてNISAでなくても積立投資はできるけど、利益が非課税になるメリットはすごく大きいのよ!

制度のポイントを簡単に説明するね。

- 1年間40万円まで、投資で得た利益が非課税に

- 2非課税で投資できる期間は、最長20年

- 3投資の方法は「積立投資」のみ

- 4投資対象は、金融庁の基準をクリアした投資信託

年間40万円ってことは、毎月3万3000円ぐらいまで投資できるんですね。それなら今の私でも始められそう!でも、気になるのは、投資信託って値下がりしてしまうこと。ずっと前のリーマン・ショックのとき、両親が「株が半値になった」と嘆いていました。それを考えると、投資するのはちょっと怖くて・・・。

長く続ければ、大きな利益が期待できる

私もリーマン・ショックのときは、株価がどんどん下がってしまって、持っている投資信託を全部売ってしまおうかと何度も思ったわ。

でも、あのとき積立投資をやめなくてホントに良かったの。もうすぐ上の子どもが高校に上がるけれど、大学の学費を心配しなくていいくらいに、増えたのよ。

そんなに利益が出たんですか?リーマン・ショックのときは、株式市場が本当にたいへんだったと聞きますけど……。

そこが積立投資のいいところなの!価格が上がったり下がったりする投資信託を長期間コツコツと買い続けると、途中で投資信託の価格が下がっても、長い目で見ると大きく増えることが期待できるの。

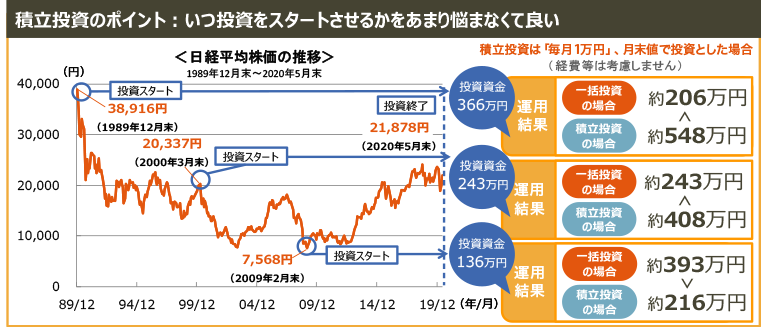

- 〈ひとこと解説〉株価が高いときに積立投資を始めてもお金が増えた!

- 日経平均株価に連動する投資信託を一括で買った場合と、毎月1万円ずつ積立投資した場合で、投資成果にどれくらいの違いが出るかシミュレーションしてみましょう。

積立投資なら、ITバブルどころか、日経平均株価が最高値を付けたバブル景気の頃から始めても、お金は増えています。例えば、バブル絶頂期に366万円を一括投資すれば約160万円の損ですが、毎月1万円ずつに分けて積立投資すれば、約182万円も増えたことになるのです。

もちろん、「株価が底値のときに一括投資」という方法が最も大きな利益を出せるのですが、底値を当てるのは難しいもの。積立投資は現在の価格をあまり気にせず、いつ始めてもある程度の利益を期待できることがメリットといえます。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

- ※上記は過去のデータを基に当社が行ったシミュレーションの結果であり、実際の投資成果ではありません。一定の前提条件に基づくものであり、経費等は考慮されていません。また、将来の成果を示唆あるいは保証するものでもありません。

どうして株価が高いときに積立投資を始めたのに、利益が出るんですか?

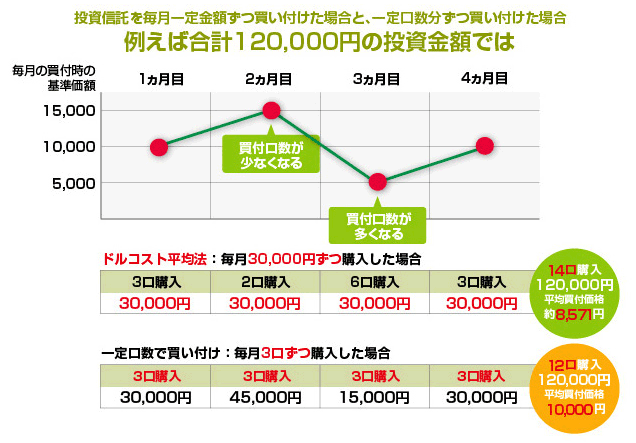

価格変動する商品に一定金額の投資を続けることで、買付数量は価格が高い時には少なく、価格が低い時には多くなるから、平均買付価格を低く抑える効果が期待できるの。

- 〈ひとこと解説〉ドル・コスト平均法により、平均買付価格の低下が期待できます

- 投資信託をドル・コスト平均法により買い付ける(毎月一定金額分ずつ買い付ける)場合と、一定口数分ずつ買い付ける場合で比較しました。下記の例だと、同じ投資金額でも合計口数が2口多く買い付けができ、平均買付価格が約1,429円も安くなりました。

- ※上記は、ドル・コスト平均法の概念を説明するためのイメージです。手数料・税など諸費用は考慮していません。

- ※ドル・コスト平均法は将来の収益を約束したり、相場下落時における損失を防止するものではありません。

課税と非課税で、もらえるお金はこんなに違う

そして、つみたてNISAのポイントは「税金」よ!最初に言ったけど、例えば20年間、積立投資をして利益が100万円でたとしても、税金は約20万円もかかるの。でもつみたてNISAで積立投資をしていれば、利益は全額受け取れるの!非課税かどうかで受け取れる利益に大きな差がつくのよ!

同じ積立投資でも、やっぱりつみたてNISAの方が断然お得ですね!

ただし、紹介したシミュレーションは、あくまで積立投資を20年間続けた場合の話。積立投資はすぐに成果が出るものではないから、長い間コツコツと続けることが大事なの。長く続ければ「ちりも積もれば山となる」のことわざ通り、いつの間にか利益がたくさん積み上がっているというわけ。豪華な旅行はちょっと先の楽しみになるかな。

旅行も行きたいけど、私もアカリさんのように将来に向けた資産形成もそろそろ始めたいから、今がつみたてNISAを始めるいい機会かも!

今ならSMBC日興証券でつみたてNISAを始めると、dポイントをもらえる特典があるみたいよ!

まだ当社に口座をお持ちではない方

すでに当社に口座をお持ちの方

いますぐ投信つみたてプランを申し込む!

- ※『投信つみたてプラン』の銘柄検索ページへ移動します。

合わせて読みたい記事はこちら

スマートフォンなら最短即日

パソコンなら最短3日で取引可能!

各種パンフレットを

WEB上でご覧いただけます。

金融商品取引法第37条(広告等の規制)にかかる留意事項

当社がご案内する商品等へのご投資には、各商品等に所定の手数料等をご負担いただく場合があります。たとえば、店舗における国内の金融商品取引所に上場する株式等(売買単位未満株式を除く)の場合は約定代金に対して最大1.265%(ただし、最低手数料5,500円)の委託手数料をお支払いいただきます。投資信託の場合は銘柄ごとに設定された各種手数料等(直接的費用として、最大3.30%の申込手数料、最大4.50%の換金手数料または信託財産留保額、間接的費用として、最大年率3.64%の信託報酬または運用管理費用およびその他の費用等)をお支払いいただきます。債券、株式等を募集、売出し等または相対取引により購入する場合は、購入対価のみをお支払いいただきます(債券の場合、購入対価に別途、経過利息をお支払いいただく場合があります)。また、外貨建ての商品の場合、円貨と外貨を交換、または異なる外貨間での交換をする際には外国為替市場の動向に応じて当社が決定した為替レートによるものとします。上記手数料等のうち、消費税が課せられるものについては、消費税分を含む料率または金額を記載しています。

各商品等には株式相場、金利水準、為替相場、不動産相場、商品相場等の価格の変動等および有価証券の発行者等の信用状況(財務・経営状況を含む)の悪化等それらに関する外部評価の変化等を直接の原因として損失が生ずるおそれ(元本欠損リスク)、または元本を超過する損失を生ずるおそれ(元本超過損リスク)があります。

なお、信用取引またはデリバティブ取引等(以下「デリバティブ取引等」といいます)を行う場合は、デリバティブ取引等の額が当該デリバティブ取引等についてお客さまの差し入れた委託保証金または証拠金の額(以下「委託保証金等の額」といいます)を上回る場合があると共に、対象となる有価証券の価格または指標等の変動により損失の額がお客さまの差し入れた委託保証金等の額を上回るおそれ(元本超過損リスク)があります。

また、店頭デリバティブ取引については、当社が表示する金融商品の売り付けの価格と買い付けの価格に差がある場合があります。

上記の手数料等およびリスク等は商品ごとに異なりますので、当該商品等の契約締結前交付書面や目論見書またはお客さま向け資料等をよくお読みください。なお、目論見書等のお問い合わせは当社各部店までお願いいたします。